作者:Colin

2023年,伴随着ChatGPT的横空出世,万兴科技的股价也从20元/股一路上探至120元/股的高峰,市值一度突破230亿元,然而3年过去,这家号称聚焦“AIGC数字创意软件”的企业当下的股价较最高峰时接近“腰斩”,市值也回落至123亿余元。

与股价下行相对应的是,万兴科技的扣非净利润已连续两年多陷入亏损,累计亏损额超过3.5亿元。

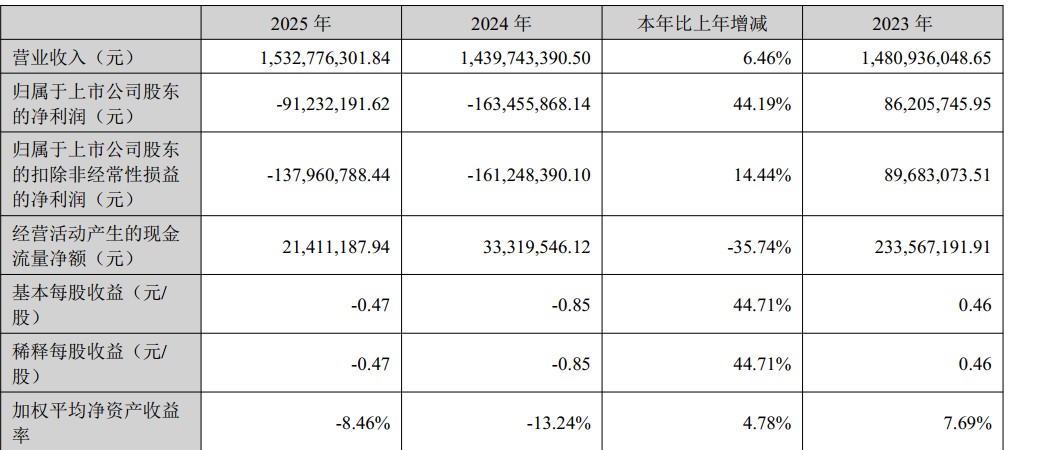

2025年报显示,万兴科技全年实现营收15.33亿元,同比增长6.46%;净亏损为9123.22万元,同比减亏44.19%。

01.万兴科技持续亏损 实控人曾高位减持套现

单看万兴科技2025年报的核心数据或许会觉得亮眼,但将视线拉长便会发现,万兴科技仍未能摆脱发展疲态。

2023年,万兴科技营收为14.81亿元,同比增长25.49%,显然,2025年营收6.46%的同比增长率与2023年相差悬殊。

万兴科技2025年有所减亏,但亏损额仍高达9123.22万元,扣非净亏损为1.38亿元,2024年和2025年,万兴科技扣非净利润连续两年为负,至今未见实质性扭转。

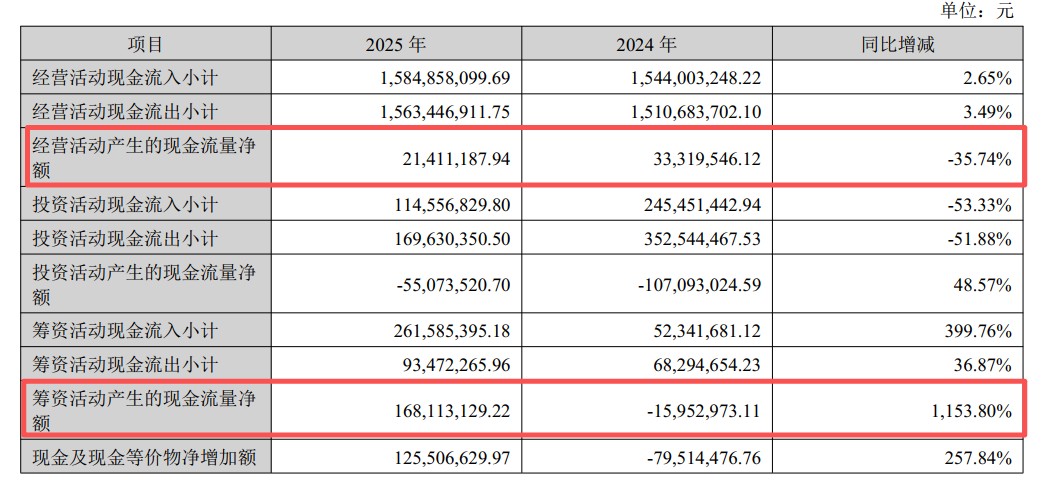

万兴科技2025年经营活动产生的现金流量净额仅为2141.12万元,同比骤降35.74%。通常情况下,经营活动现金流作为企业“造血能力”的最直观体现,这一指标的大幅萎缩或意味着该公司主营业务盈利能力正在恶化,对此,万兴科技给出的解释是,主要系支付给职工以及为职工支付的现金增加、日常付现费用同比增加。

此外,万兴科技2025年筹资活动产生的现金流量净额达到1.68亿元,同比暴涨1153.80%,对此,万兴科技称主要是期内银行借款增加,换言之,该公司正以借新债的方式维持运转,而非依靠自身“造血”。

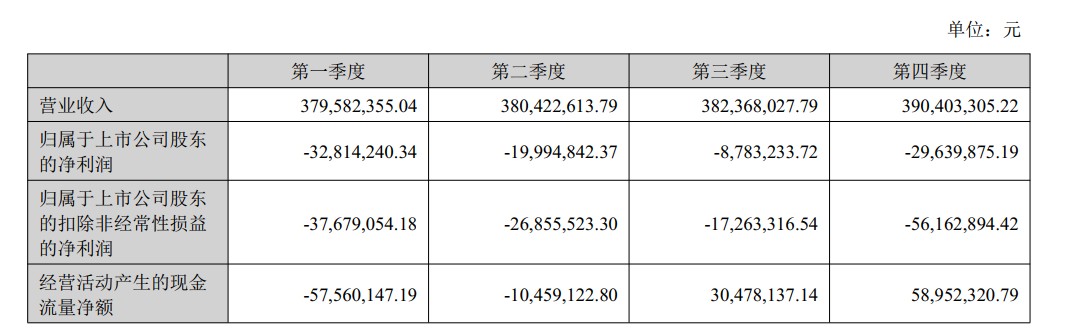

事实上,若单独看万兴科技2025年各个季度的业绩变化便会发现,其盈利能力存在着一定反复与不确定性。具体来看,其2025年四个季度的营收分别为3.80亿元、3.80亿元、3.82亿元和3.90亿元,每个季度营收几乎没有太大波动,但归母净利润分别为-3281.42万元、-1999.48万元、-878.32万元和-2963.99万元,呈现明显波动,而这种盈利能力的反复似乎也暴露出该公司在商业模式上的不稳定性。

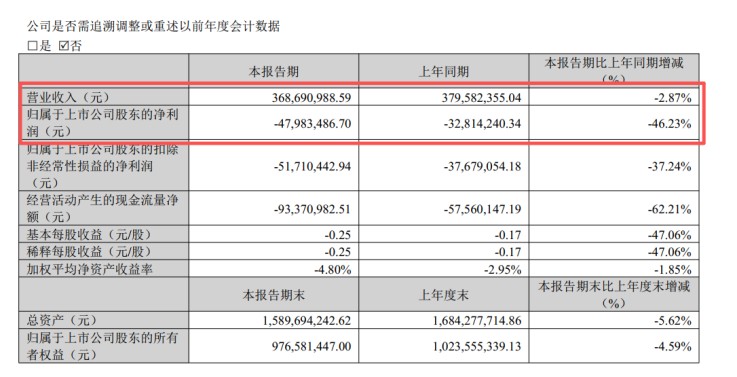

另外,眼下万兴科技的亏损态势仍在持续。2026年一季报显示,该公司一季度实现营业收入3.69亿元,同比下降2.87%;归母净利润为-4798.35万元,较上年同期的-3281.42万元大幅扩大46.23%;经营活动产生的现金流量净额更是骤降至-9337.10万元,经营性现金流由正转负。

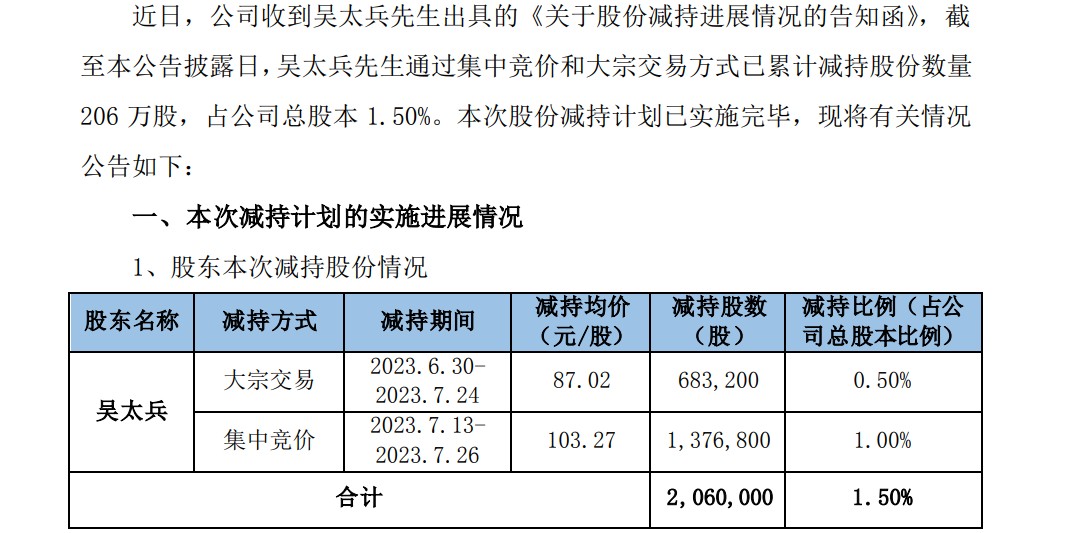

值得一提的是,万兴科技实控人吴太兵一度在高位减持套现。

2023年万兴科技股价大幅上涨期间,吴太兵及其控制的兴亿网络、家兴网络进行集中减持。2023年6月至7月,吴太兵本人通过大宗交易和集合竞价方式累计减持206万股,套现超过2亿元。同年4月至6月,其控制的兴亿网络和家兴网络也合计减持332.28万股,套现总额逾3亿元。

02.万兴科技重金押注AIGC战略

如果说财务数据的困局尚可归咎于宏观环境或短期成本压力,那么业务发展与公司对外所声称的战略愿景之间的落差则更加耐人寻味。

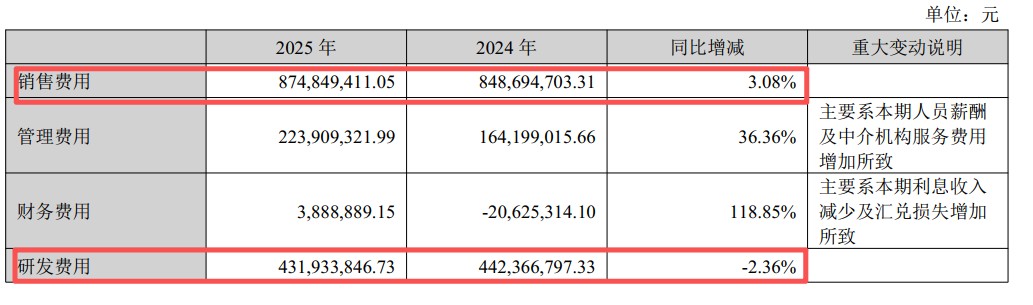

万兴科技近年来在AI方面保持着高举高打的态势,曾高调推进“移动化+AI化”双引擎战略,仅去年一年,投入研发费用便达4.85亿元,占营收比例高达31.65%,同时,该公司还构建了“自研垂类大模型+引入优质通用大模型”的双模驱动技术体系,推出自研音视频多媒体大模型万兴天幕2.0。

在业绩交流会上,董事长吴太兵更是明确表示AI对内容产业的影响将逐步从“效率提升”迈向“生产方式重构”。公开数据显示,万兴科技2026年一季度推出“万兴剧厂”(AI驱动的一站式精品漫剧创作平台),据称推出后1个月内周度AI积分消耗量复合增速达63%。

以上诸多动作都无不在说明,万兴科技对AI的重视,但略显尴尬的是,与其宏大叙事形成鲜明对比的是在业绩上,AI所带来业务增量有限。财报显示,万兴科技2025年AI原生应用收入突破1.3亿元,同比增长超90%,虽然数据看似亮眼,但若放在该公司15.33亿元的总营收盘子中占比尚不足8.5%,仍处于边缘位置的辅助性收入来源,尽管万兴科技倾尽全力讲述AI转型故事,但迄今AI业务规模仍然有限,远未成为核心的利润支柱。

与此同时,支撑AI应用的用户基础也正在遭受挑战。公开数据显示,2023年万兴科技平均月活用户高达6740万人,较2022年增长32.42%,2024年该数字不升反降,滑落至6730万人,虽此后的2025年继续增长至6870万人,但与2023年的辉煌相比,用户增长已明显减速。一个靠软件订阅和服务收费的企业,用户增速大幅放缓,这本身便是一种不确定性的信号。

万兴科技在营销上不惜砸下重金,公开信息显示,2023年,万兴科技销售费用为7.23亿元,其中用于广告宣传支出为5.48亿元;2025年,销售费用进一步攀升至8.75亿元,销售费用占营收比例长期高达57%以上,这意味着每收入100元就有超过57元被用于市场推广,利润率自然被严重侵蚀。

03.万兴科技在大厂围剿下夹缝求生

事实上,从整个行业来看,数字创意软件赛道既充满机遇,更面临着前所未有的竞争围剿。

不可否认,AI视频创作领域确实存在广阔的增长空间:

首先,短剧、漫剧等新兴内容形态在供需两侧的爆发式增长,正在推动创作者经济进一步扩容;

其次,随着技术的发展,AIGC影视正从“能生成”迈向“能成片、能变现、能规模化”阶段。

公开数据显示,2025年全球AI视频创作平台市场规模约为48.73亿元,预计到2032年将接近99.0亿元,未来6年CAGR为11.0%。在这样的背景下,万兴科技以“万兴剧厂”切入漫剧赛道,并从工具提供商向内容生态参与者转型,理论上确实具备差异化竞争的可能。

但机遇背后的竞争压力不容小觑。从全球范围来看,Adobe已全面打响全球数字创意软件领域的“市场争夺战”,并加速将AI能力整合进其核心产品矩阵,同时,Adobe已开始将谷歌、OpenAI等竞争对手的AI模型接入Photoshop等核心工具,试图通过“整合者”而非“创新者”的身份应对新时代浪潮,对于万兴科技来说,Adobe对AI视频生成工具的积极布局意味着对其生存空间的挤压。

而比Adobe威胁更为直接和紧迫的是来自国内科技巨头的全面围剿。最新行业数据显示,在AI视频生成领域,字节跳动的Seedance按日均算力消耗份额估算已占据超过80%的市场份额,快手旗下的可灵约占14%,而万兴科技等中小型玩家所剩的市场份额微不足道。

此外,这些巨头的核心壁垒并非来自单一的软件功能,而是基于庞大的用户生态和流量入口,比如,字节跳动旗下的剪映(CapCut)已与Seedance深度打通,快手将可灵嵌入自身生态,平台级协同效应使得万兴科技这类独立软件提供商的获客成本持续攀升。

对于当下的万兴科技来说,在高举高打AI战略的风光之下是其正站在一个尴尬的十字路口的真实写照,尤其是在AIGC浪潮的宏大叙事推动下,其AI商业化故事与现实业绩之间的落差渐显,而投资者对万兴科技的信心究竟还能支撑多久,或许也只能且行且看。