作者:Hasove

在全球显示终端行业里,冠捷科技一直是特殊的存在。作为曾经力压TCL、富士康的全球代工巨头,冠捷科技在显示器领域底蕴十分深厚。时至今日,冠捷科技旗下的AOC品牌已经连续16年蝉联中国显示器市场销量冠军,飞利浦品牌也在中国市场稳居前三。

在我们普通人的认知里,长期的销冠理应有着丰厚且稳定的利润。

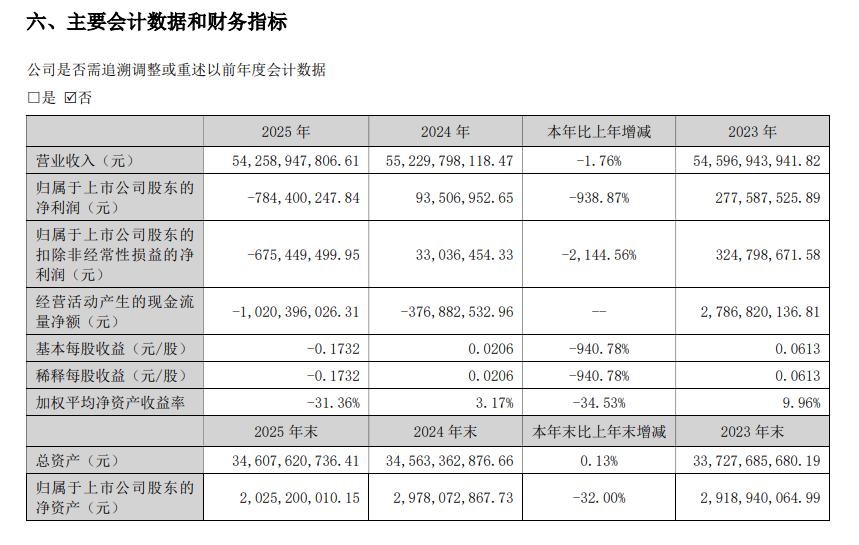

图源:冠捷科技2025年度报告

从冠捷科技的年报数据来看,其盈利表现正在恶化。2025年,冠捷科技实现营业收入542.59亿元,整体营收规模依旧维持行业高位。但盈利端,冠捷科技2025年归母净亏损为7.84亿元,2024年盈利9350.7万元,同比由盈转亏。

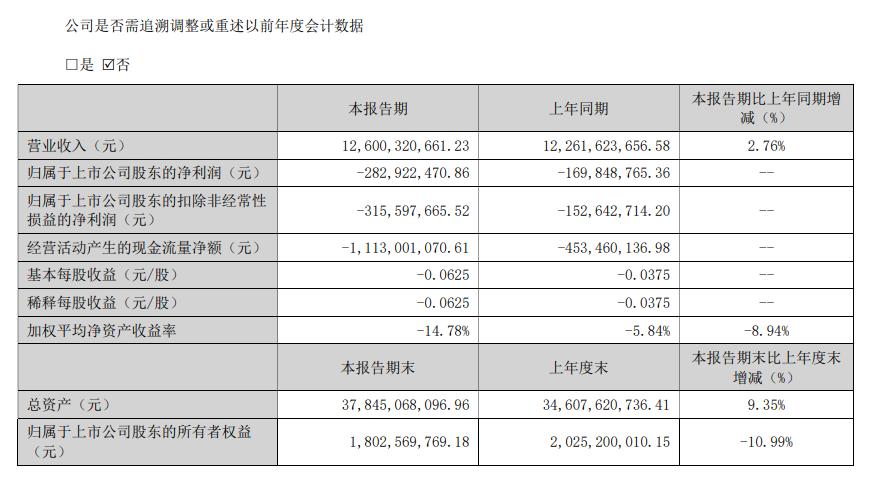

图源:冠捷科技2026年一季度报告

2026年一季度,冠捷科技经营压力进一步加剧,当期营收为126亿元,同比增长2.76%;归母净亏损扩大至2.83亿元,亏损幅度持续加深。

分析人士指出,销量与业绩的背离意味着冠捷科技过往依靠规模换增长的模式已经失效,看似稳固的行业地位之下,是毛利率持续走低、成本管控失效、财务风险累积的多重问题。

显示器行业内卷加剧

从整个行业角度来看,最近几年,全球消费电子市场需求持续疲软,显示器、商用显示终端等产品进入存量竞争时代,行业整体增量空间收窄,市场竞争进入白热化阶段。

为了抢占有限的市场份额,行业“价格战”其实还在持续之中,小米等品牌持续下沉终端市场,不断下调产品售价,叠加各类中小品牌以低价策略冲击下沉市场,整个显示器行业产品均价持续下行。终端售价的持续走低直接压缩行业整体盈利空间,行业整体毛利率中枢持续下移。

然而与终端降价形成反差的是,企业生产成本持续走高,形成“售价下行、成本上行”的双向挤压格局。2025年,面板、存储芯片等核心零部件价格持续波动上涨,其中存储芯片供应紧缺、价格稳步攀升,直接增加显示器整机的生产成本。对于以组装制造为主、依赖核心零部件采购的冠捷科技而言,上游成本上涨无法通过终端提价转移,直接导致冠捷科技综合毛利率大幅下滑,主营业务盈利能力持续弱化。

作为全球化布局的企业,冠捷科技海外营收占比居高,各地关税政策、贸易壁垒的变动,导致冠捷科技海外运营成本、物流成本、关税成本持续增加。同时,冠捷科技为适配全球市场格局,持续推进海外产能布局优化,阶段性的产能调整、渠道整合,也带来了一定的运营损耗,进一步拖累全年利润表现。

行业整体承压之下,同行企业比如TCL、海信等,通过优化产品结构、加码高端商用显示、完善供应链体系,实现毛利率稳步修复,全年业绩保持稳健增长。对比之下,冠捷科技或许在产品升级、技术迭代等能力上,对冲行业压力的抗周期能力偏弱。

非经常性损失放大盈利压力

需要注意的是,2025年冠捷科技还产生了一笔3850万美元的专利和解费用,折合人民币约2.77亿元,这笔此前未纳入预算的大额支出直接侵蚀冠捷科技利润。

公开信息显示,该笔费用为冠捷科技与DivX的专利和解金,属于一次性法律合规支出。这类突发性大额费用,本身不具备持续性,但也直观反映出冠捷科技在知识产权布局、海外合规经营层面存在短板。

有业内人士认为,冠捷科技常年依赖成熟技术量产,产品同质化严重,缺乏独家核心技术溢价,不仅在终端市场只能参与低价内卷,还持续面临专利纠纷风险,双重压力之下,盈利稳定性难以保障。这笔专利和解金似是一次性支出,实则是冠捷科技长期重规模、轻技术的经营弊端的暴露。

值得警惕的是,冠捷科技营收规模稳居行业前列的背后,是近百亿元应收账款、经营现金流持续净流出的结构性隐患的显现。

数据显示,2025年冠捷科技经营活动现金流净额为-10.2亿元,连续多年维持净流出状态。拆分季度数据来看,2025年单季度经营现金流始终为负,前三季度净流出规模更是达到33.15亿元,即便四季度经营状况有所改善,也未能扭转全年现金流“失血”的局面。

截至2025年末,冠捷科技应收账款规模接近百亿元,庞大的应收款项占据了冠捷科技大量营运资金。作为终端显示设备供应商,冠捷科技下游覆盖全球经销商、品牌客户、商用采购方,为稳固市场份额、绑定大客户,冠捷科技长期采用宽松的赊销政策,回款周期普遍较长。

虽说在行业景气度上行阶段,宽松赊销模式可以快速做大规模、抢占市场,但在当前消费疲软、终端去库存的背景下,下游客户资金周转压力加大,回款延迟、坏账风险持续上升。巨额应收账款不仅占用流动资金,加剧公司现金流紧张,还存在持续计提坏账准备的风险,未来或将进一步侵蚀公司利润。

2024年末,冠捷科技总负债达270.46亿元,2025年末升至306.87亿元,资产负债率为78.15%,资产负债率处于较高水平。在业绩亏损、现金流失血、应收款高企的多重压力下,冠捷科技偿债能力、抗风险能力持续下降,财务杠杆风险持续累积。

规模至上的模式正在失灵

不难发现,冠捷科技过去多年里依靠规模化制造、全球化渠道、双品牌运营优势,以低价走量的方式抢占市场,用营收规模换取行业地位。这套模式在行业增量时代行之有效,也让冠捷科技长期稳居显示器销量榜首。

然而,随着行业进入存量竞争,冠捷科技长期聚焦终端组装制造,产业链布局偏下游,核心零部件、高端显示技术对外依赖度高,产品同质化严重,缺乏高端溢价能力。

同时,海外渠道、产能布局支撑了冠捷科技的营收规模,但也让冠捷科技持续承受国际贸易波动、海外合规风险、跨区域运营成本高企的压力。叠加内部管控效率不足、成本管控体系松散,在行业利润变薄的背景下,规模优势无法转化为盈利优势,反而成为拖累业绩的负担。

总的来说,冠捷科技正身处传统电子制造代工模式走向黄昏的阵痛期。

这类凭借“规模、速度、低成本”打下江山的老牌巨头,在红利退去、增量见顶的存量经济时代,其缺乏核心底层技术和全产业链控制力的短板不断被放大。AOC连续16年冠军与飞利浦稳居前三,证明冠捷科技在渠道上拥有深厚的积淀,但盈利薄弱、现金流失血、转型滞后等问题,已经成为制约冠捷科技发展的瓶颈。

从短期来看,行业“价格战”仍将持续,上游成本压力、海外合规风险难以快速消解,冠捷科技业绩修复依旧充满不确定性。中长期来看,冠捷科技想要走出困局,不能再依赖传统的规模扩张模式,需要加快产品结构升级、补齐核心技术短板、收紧赊销政策、优化现金流管理。

对于冠捷科技来说,如何在守住市场份额的同时修复盈利能力、化解财务隐患,正是其目前面临的最重要考题。