作者:马赫环

“科技春晚”CES 2026上的相关成果已经清晰展现出趋势,机器人正在从概念展示走向实用化——而回到一年前,虽然2025年春晚上的机器人动作还略显生硬,然而一年之后的机器人已经可以上舞台和真人舞者同台伴舞,并且能时不时做一些翻身之类的炫酷动作。

“一言以蔽之”,人形机器人越来越像人,这里不止是说动作类人,外观上也越来越类人了。

2025年11月时,小鹏在科技日活动上展示了旗下机器人走猫步的视频,机器人步态尽显优雅,一度令网友认为其中藏了一个真模特,后来小鹏方面不得不单独出了拆解视频,相关舆论才逐渐平息。

小鹏机器人之所以类人程度最高,除了其体态和步态接近人形外,身上的皮肤也功不可没。

机器人皮肤可以说是目前人形机器人产业升级的迫切需求之一,不仅是出于外形更类人的视觉层体验,作为实现安全协作、精细操作的关键核心部件,机器人皮肤可赋予机器人温度、压力等多维度感知能力,这方面技术的突破和商用可使得机器人的环境感知能力迈上一个新的台阶,结合目前正在大力提升的机器人产能,一个潜力巨大的蓝海市场已悄然开启。

电子皮肤开始在国内多点开花

国内目前在机器人产业中投入巨大,对于电子皮肤这块市场也没有落下。包括汉威科技、福莱新材、晶华新材等企业在内纷纷投身于电子皮肤的业务布局。

汉威科技是国内气体传感器龙头企业,业务覆盖传感器、智能仪表、智慧化综合解决方案,在柔性触觉传感器这块起步比较早,相关研报显示其已经取得了百余项核心专利,目前掌握了柔性压阻、柔性压电、柔性电容、柔性汗液四大技术。

产品方面,则是有柔性触觉传感器、机器人指尖压力采集模块、触觉感知超薄透气手套、惯性测量单元、MEMS压力应变片、气味嗅觉传感器(电子鼻)、非制冷红外热成像模组等,依靠柔性传感器方面的技术优势,基本上将电子皮肤所需“触觉-平衡-力控-嗅觉”方面的感知功能覆盖。值得一提的是,汉威科技2025年上半年参与起草并制定国内两个柔性电子行业标准,已与多家机器人整机厂及零部件厂商建立合作关系。

福莱新材原来主要涉及喷墨打印复合材料业务,2023年7月开始做柔性传感器产业立项规划,两年后的2025年5月,其柔性传感器中试线已达到可使用状态并投产,在工业检测和机器人灵巧手领域与头部客户完成对接,已与部分客户完成小批订单任务。2025年6月5日,福莱新材正式推出柔性触觉传感器第二代新品。

晶华新材主要产品包括工业胶粘材料、电子级胶粘材料、光学胶膜材料、特种纸、化工材料等,布局电子皮肤市场晚于汉威科技和福莱新材,2025年6月投资成立北京晶智感新材料有限公司,主要以多模态柔性触觉传感器为核心。目前,晶智感已成功开发指尖电子皮肤,同时在美国设立分公司FiSensor,已与硅谷机器人灵巧手公司TetherIA正式签署战略合作协议。

电子皮肤的重要性是在诸如伺服器、执行器等核心零部件之后,但这块市场同样不容小觑。

山西证券发布的《电子皮肤行业深度报告》(简称“山西证券报告”)提及,根据福莱新材数据,实现量产后单只灵巧手的触觉解决方案应在2000元以内。两只灵巧手为4000元,同时假设手臂、脚部、身体躯干、脸部等部位皮肤价值量与手部相同为4000元,因此报告预计2030年全球人形机器人领域电子皮肤市场规模分别为11.29亿美元(乐观估计)、7.56亿美元(中性估计)、3.84亿美元(保守估计)。

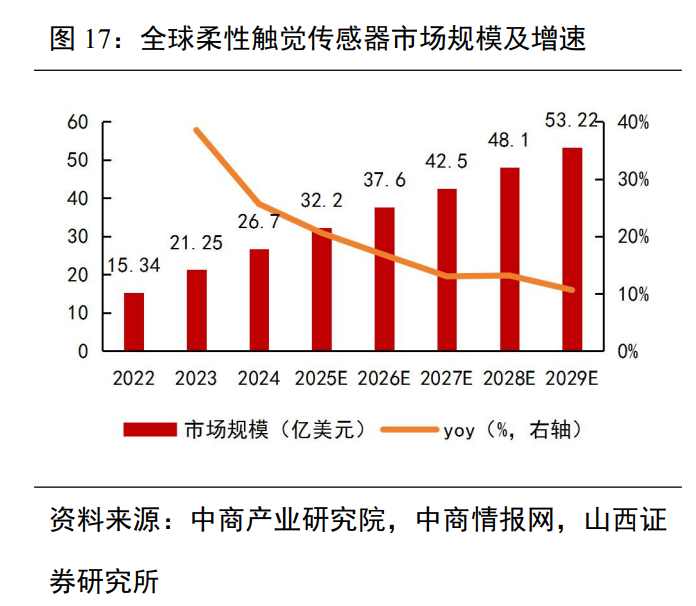

而作为电子皮肤中核心的柔性触觉传感器系统增长同样迅猛。山西证券报告显示,2024年全球柔性触觉传感器市场规模达到26.7亿美元,同比增长25.65%,未来5年仍将维持稳步发展趋势,预计到2029年全球市场规模将达到53.22亿美元,2024-2029年复合增速为14.79%。

多技术路线并行突围 壁垒与博弈交织

市场前景光明,材料、制造、算法三大核心壁垒阻碍同样令从业者无比纠结。

材料端对柔韧、耐用、灵敏和精确性都有要求;制造方面,电子皮肤加工工艺复杂,成本高,大面积部署困难;算法方面,电子皮肤需要测量三维力、温度、硬度等物理量,多模态感知下的数据类型多,标定机制复杂。

在现实条件障碍下,电子皮肤衍生出了多种技术路线,目前可以分为五大类,压阻式、电容式、压电式是最常用的三种路线:

其中,压阻式传感器结构简单、低成本,适合于基础的压力映射和触觉反馈系统,工艺难度、成本和量产规模容易平衡;

电容式传感器灵敏度高,适合于高精度的触觉感测;

压电式传感器具备自供电特性,适用于难以及时更换电源的场景。

目前,特斯拉、汉威科技、福莱新材等知名企业均布局压阻式传感器技术。

多重技术路线或将长期并存,但这种分裂导致企业研发投入、产能扩充等方面的支出增加,虽然这是材料、制造和算法不断博弈妥协的结果,但技术路线方向的演进,肯定还是越少越好。

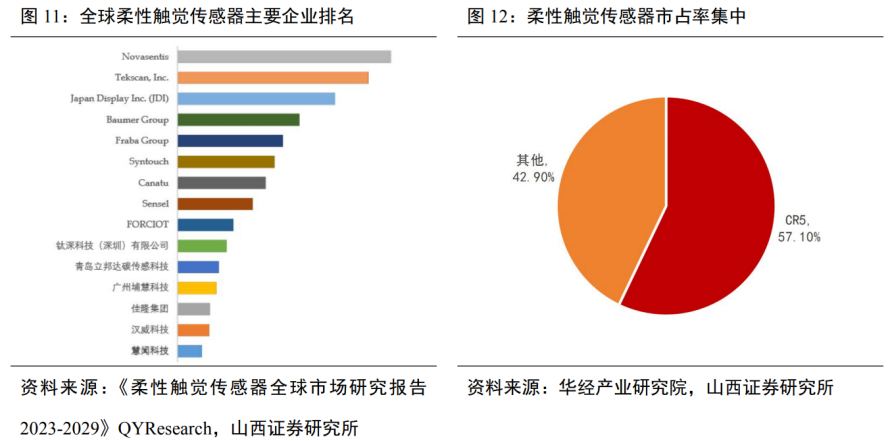

此外,就是机器人赛道中老生常谈的国产化替代问题。电子皮肤这块依然是欧美日企业主导,山西证券报告显示,全球柔性触觉传感器市场排名TOP5的厂商Novasentis、Tekscan、JDI、Baumer、Fraba均为海外企业,合计占有大约57.1%的市场份额。

这些企业深耕行业多年,在传感器领域品类众多,优势非常明显。像JDI由索尼、东芝、日立显示部门整合而成,下游主要应用于消费电子、医疗、显示屏等领域。Novasentis产品应用于AR/VR、智能手表、腕带、智能服装等领域。人形机器人企业所需的柔性传感器,诞生于南加州大学生物医学工程的Syntouch则有很强优势,其产品定制化属性强,可搭载机器人灵巧手。

国内各个企业都处于追赶中,这个过程中,因为底蕴不足,各种情况也多少暴露了出来:

汉威科技在电子皮肤上布局较早,业务积累也较为深入,柔性压阻、柔性压电、柔性电容、柔性汗液四个方向均有涉及,不过摊子铺得太大,肯定会在一定程度上分散精力。可若是要专攻一两条技术路线,确是相当于押宝,万一押错了,则所有相关投入前功尽弃。

福莱新材没有汉威科技“摊子铺太大”的烦恼,但确是深度绑定了特斯拉Optimus机器人。福莱新材通过全资子公司为特斯拉人形机器人提供电子皮肤材料,用于制造机器人的柔性触觉传感器,支持灵巧手的触觉感知功能。

福莱新材采用的压阻式触觉传感器技术,与特斯拉Optimus的技术方向完全一致。尽管不存在押宝技术路线的迷茫,但相关产能和业绩却也绑定了特斯拉Optimus。

整体上而言,机器人电子皮肤赛道正处于“技术突破期”向“产业化初期”过渡的关键阶段,而“高性能需求与技术能力不足”“规模化应用与高成本制约”“快速发展与标准缺失”的三重冲突则时刻作为这一赛道的大规模商用落地的“拦路虎”而存在,叠加企业自身的处境以及不足,材料科学要突破、制造工艺要升级、人工智能需要增强,只能说,近两年内,电子皮肤产业要迎来革命性变化确实任重而道远。