作者:小鱼儿

新氧的日子最近颇为“热闹”。

近期,新氧交出了一份“喜忧参半”的“成绩单”:一边是营收高增长,一边是亏损继续扩大。

财报出炉之后,资本市场也直接给出反馈,新氧股价在盘前交易中下跌约4.5%。

值得警惕的是,在这份财报发布前新氧还因医疗器械合规性等方面卷入舆论漩涡。

被称为“互联网医美第一股”的新氧,在转型的关键阶段正遭遇前所未有的业绩、合规与发展等多重困境。

营收高增长亏损反而扩大

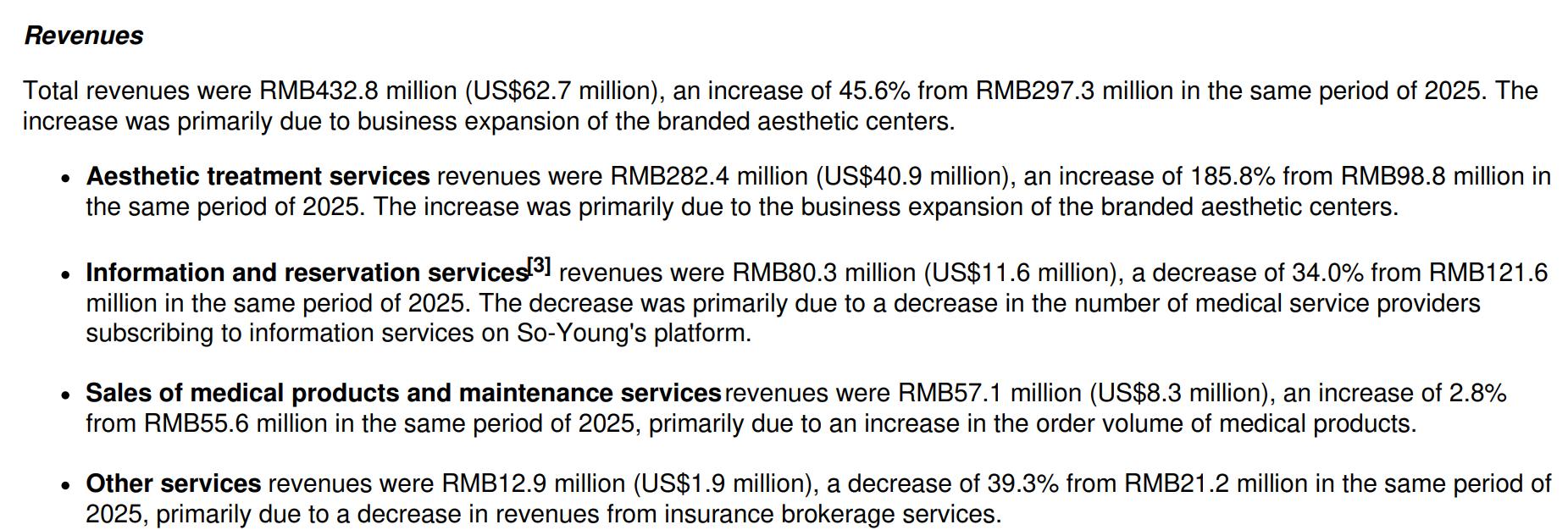

新氧2026年一季度财报数据呈现出强烈的反差感。一季度新氧实现总营收4.33亿元,同比增长45.6%。

然而,新氧营收表现亮眼的背后是持续恶化的盈利困境,一季度归属于公司净亏损为4920万元,较去年同期的3310万元扩大48.6%,非GAAP净亏损为4657万元。简单来说,新氧营收增长得越多,亏得反而越多,增收不盈利问题越来越明显。

拆分两大核心业务来看,新氧原本赖以生存的线上平台业务在持续走下坡路。一季度,传统线上信息与预约服务收入为8030万元,同比下降34%,曾经撑起整个公司的核心业务,如今已经边缘化。

与之形成鲜明对比的是,线下自营新氧青春诊所业务爆发式增长,一季度线下医美诊疗服务收入为2.82亿元,同比增长185.8%,占总营收的比例超65%,成为拉动营收增长的核心因素。

门店布局方面,新氧扩张节奏较快。截至今年一季度末,新氧已经在全国16座一二线城市,开出54家自营医美诊所,线下连锁门店规模已经成型。

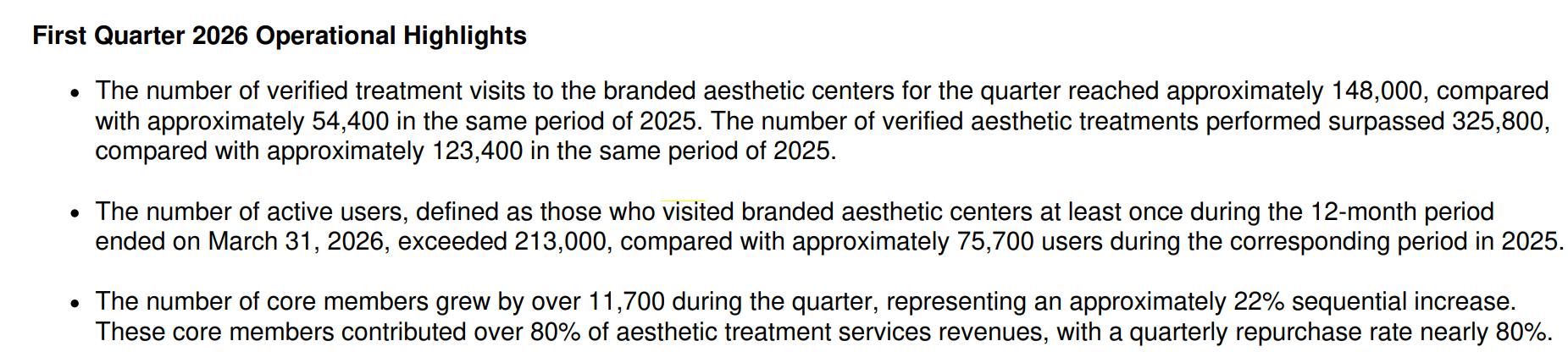

线下门店客流方面,一季度新氧自营医美门店有效到店就诊人次接近14.8万次,同比大涨172%。用户留存上,一季度新增付费核心会员11700余人,环比上涨22%;这批高粘性老会员贡献超八成医美营收,季度复购率也接近80%。

但快速开店、大力获客的背后是居高不下的运营成本。财报显示,一季度新氧总运营开支为2.397亿元,同比增长26.6%,其中销售及营销费用达1.308亿元,同比增长33.7%,新氧称,费用上涨主要源于品牌推广、用户获客相关支出增加,以及旗下品牌医美机构人员薪酬成本上升。

除此之外,新氧品牌医美机构业务规模持续扩张也拉高了日常管理成本,一季度一般及行政费用为8450万元,较2025年第一季度的5930万元增长42.5%。

那么,新氧为何要顶着亏损压力义无反顾地投身线下?这还要从它的起家与困境说起。

转型之路并不轻松

创立于2013年的新氧最初以线上社区模式连接用户与医美机构,通过信息资讯、预约服务等收入盈利,被誉为“医美版大众点评”。

2019年5月,新氧登陆纳斯达克,发行价为13.8美元/股,上市当日市值约为18.23亿美元。彼时,线上信息和预约服务合计贡献11.51亿元,几乎是全部家底。

然而,随着抖音、小红书等平台通过短视频种草抢占用户注意力,美团、阿里健康等综合平台凭借庞大用户基数切入医美服务,新氧的流量壁垒正在瓦解。

相关数据显示,新氧移动平均月活数从2021年二季度近1000万的峰值,迅速跌落至2024年同期的150万,订阅服务的医疗机构从2023年1659家减少至2024年1174家。

面对线上业务增长乏力且持续亏损的情况,新氧开始寻求转型,从线上轻资产平台运营转向线下自营医美诊所的重资产布局。

2021年6月,新氧花费7.91亿元收购奇致激光84.49%股份,试图切入医美设备制造,但整合不及预期。2022年,新氧推出自营轻医美服务平台“新氧优享”。2023年5月,新氧第一家自营诊所开业,开启从“卖铲”到“挖矿”之路。

不可否认,线下转型为新氧打开了新的增长空间。除了上述提到的门店客流量增长之外,在开设的54家门店中,其中41家单店实现季度盈利。

在转型过程中,为了快速抢占市场,压低医美产品价格,新氧线下诊所采取激进的“破价”策略,于是便引发了上游供应链的集体抵制。

2025年11月,童颜针厂商普丽妍率先将新氧旗下46家青春诊所列入非官方合作机构名单,圣博玛、斐缦生物等多家上游头部厂商紧跟其后,要么宣布停止供货,要么质疑新氧产品合规性,甚至将新氧多家诊所纳入“黑名单”。

尽管新氧以UDI验真、可全流程追溯、假一赔十回应,但也没有正面提供有效证据来打消市场的疑虑。

更为关键的是,上游厂商的抵制是转型路上的“外部围剿”,来自监管与消费者的双重质疑则是内部隐患。

线下扩张背后的隐忧

如果说业绩压力让新氧疲于应对,那合规问题更像是悬在这家企业头上的一把“达摩克利斯之剑”,这或许成为制约其转型的核心障碍。

继2026年央视“3·15”晚会曝光医美外泌体乱象牵涉新氧后,新氧青春诊所再因仪器真伪、虚假宣传遭投诉,引发业内广泛关注。

据媒体报道,2026年5月,有消费者投诉新氧青春诊所蓝色港湾店,平台以“德国LDM-MED水滴提升”为核心宣传卖点,醒目标注仪器型号,却在角落用小字标注“LDM/HILDM(以门店详细情况为准)”,消费者到店实际使用的是韩国HILDM仪器,并非宣传的德国正品。

为此,消费者质疑新氧用山寨机替换正品仪器,平台却以小字标注为由推诿。

事实上,关于新氧的投诉并非个例。黑猫投诉平台显示,截至2026年5月底,关于新氧的投诉近689条,医美事故、术后效果不符、虚假宣传、退款等问题成为投诉重灾区。

值得关注的是,新氧关联主体还曾多次因违法医美广告被罚。2024年9月,新氧旗下海南一线大咖科技因发布未经审查的超声炮广告,被没收费用3000元并罚款9000元;2023年该公司同样因违法医美广告被罚;2022年温州多家医美机构在新氧APP发布违规广告被查处。

这些合规与信任层面的隐患,正是新氧“医美山姆梦”面前最难以逾越的障碍。

结语:

新氧的困境是垂直互联网平台在巨头阴影下寻求新增量的一个缩影。从“卖铲子”到“亲自挖矿”,它试图通过重资产转型来穿越周期。

然而,医美的本质终究是医疗服务,安全与合规才是底线。试图复制“山姆”供应链整合与低价模式的“医美山姆梦”,若以牺牲服务质量为代价,恐怕只会离目标越来越远。

因此,如何在价格策略与服务质量、扩张速度与盈利能力之间找到平衡,将是新氧2026年最关键的命题。