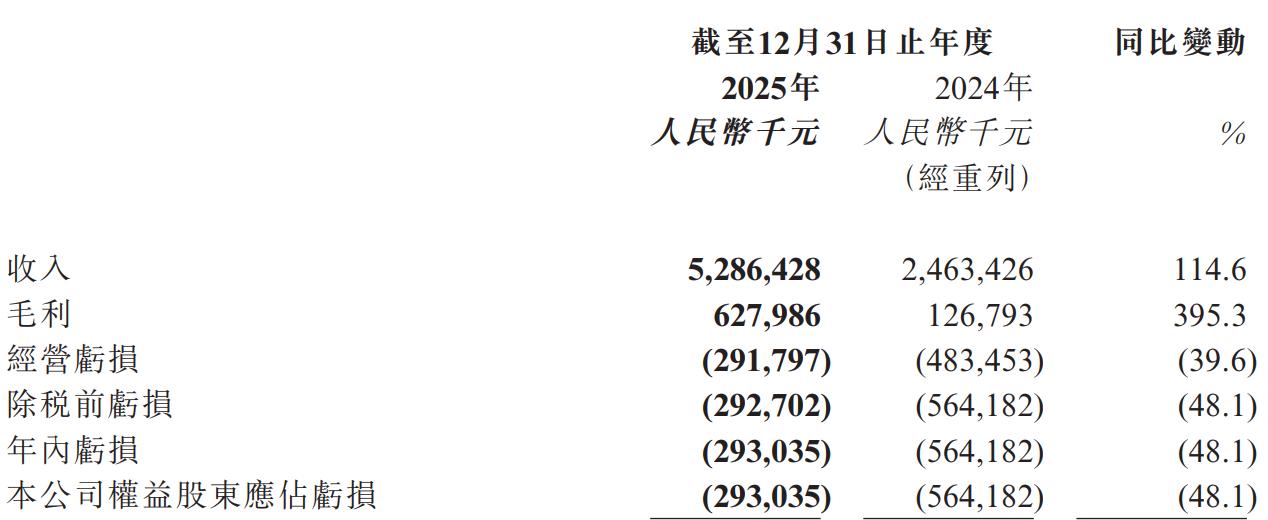

近日,港股“Robotaxi第一股”如祺出行发布2025年年度财报。财报显示,如祺出行全年实现总收入52.9亿元,同比增长114.6%;净亏损2.93亿元,同比收窄48.1%,每股亏损从3.99元降至1.49元,核心经营指标呈现显著改善态势。

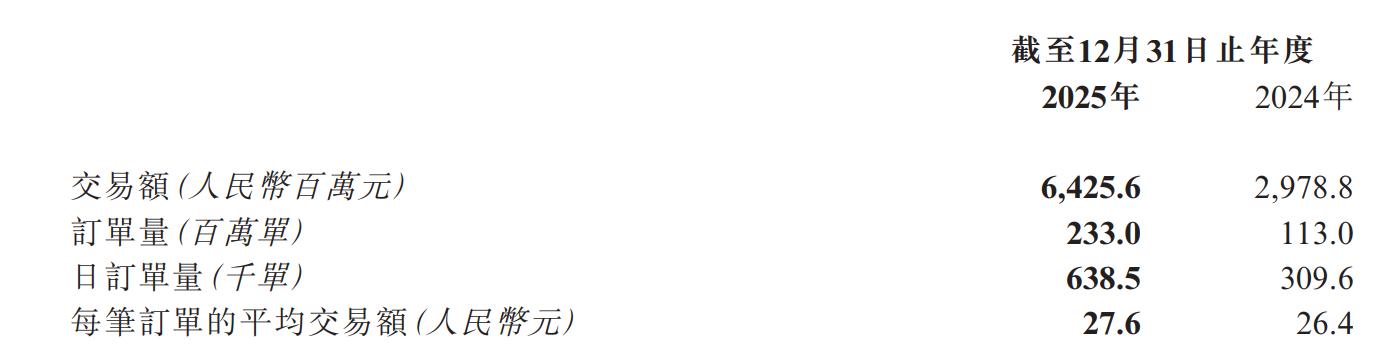

财报显示,如祺出行2025年运营数据实现高增长,全年交易额64.26亿元,同比增长115.7%;订单量2.33亿单,同比激增106.2%,日均订单量从2024年的30.96万单提升至63.85万单。

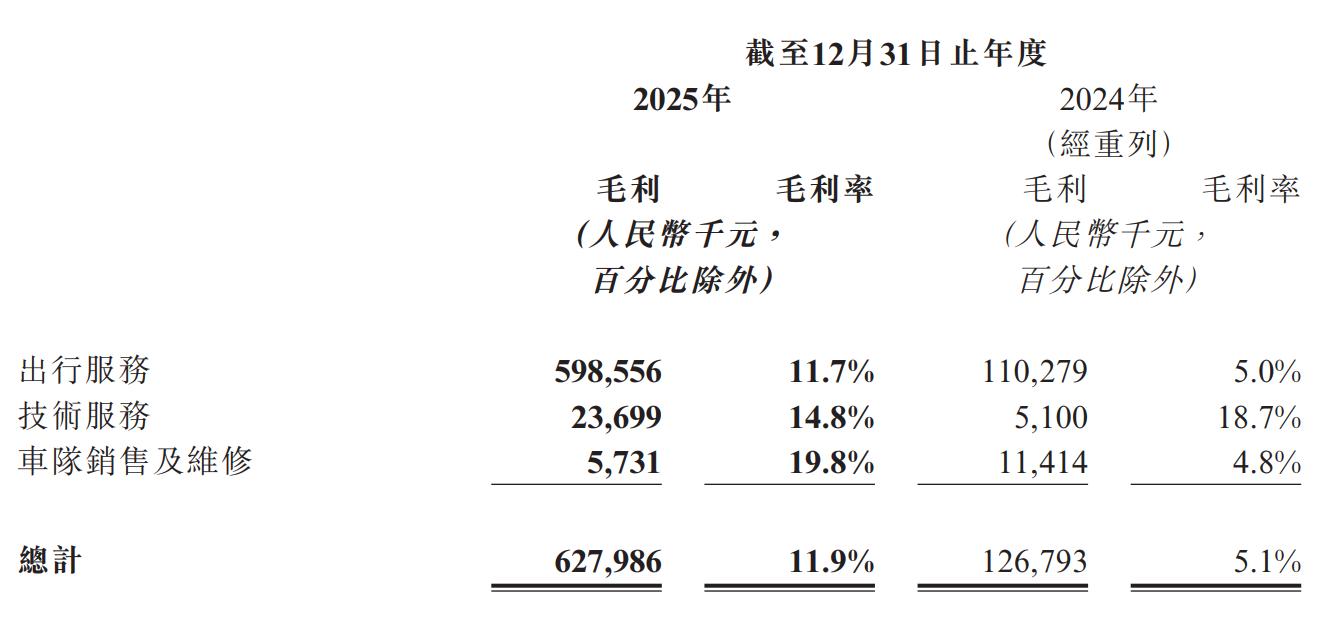

盈利能力方面,该公司全年毛利6.3亿元,同比增长395.3%,整体毛利率提升至11.9%,较2024年提高6.8个百分点,其中出行服务毛利率从5.0%改善至11.7%,成为毛利率提升的核心驱动力。

值得一提的是,如祺出行此次盈利水平的改善源于严格的缩减开支。财报显示,如祺出行2025年一般及行政开支同比减少18.1%,研发开支同比减少15.9%,成本管控成效显著。此外,该公司还优化了乘客和司机端的补贴政策,减少相关激励支出,有效降低服务成本。

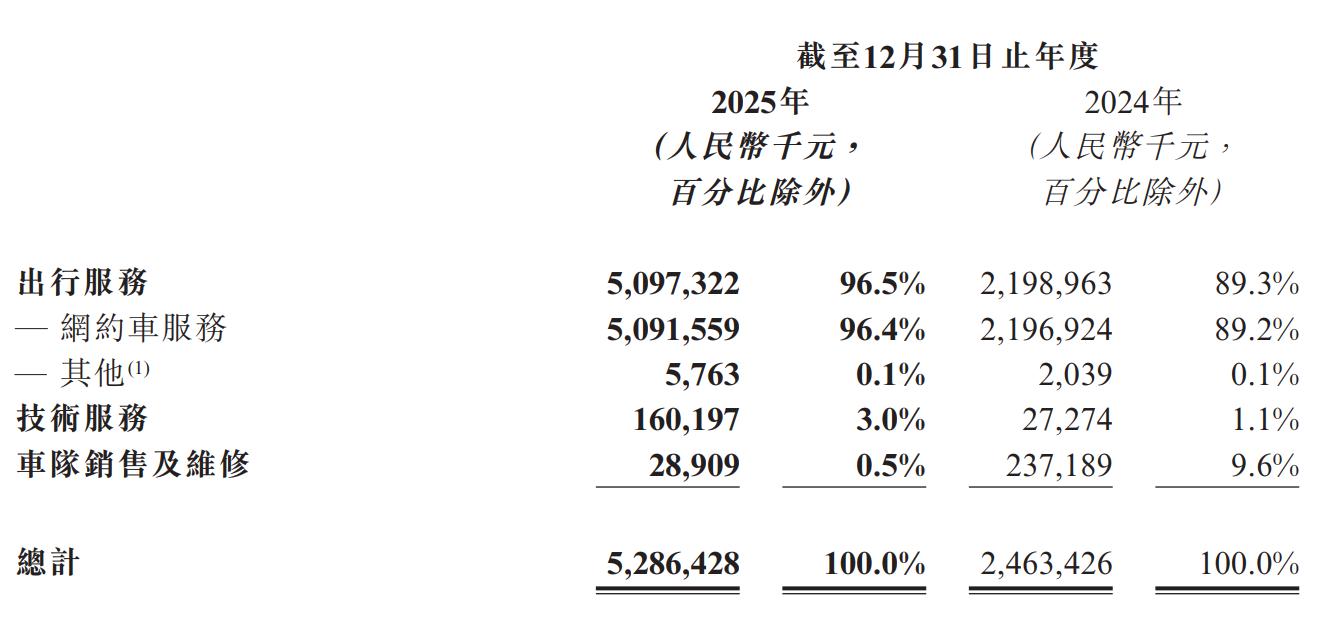

业绩高增的背后,如祺出行业务结构失衡问题却进一步加剧。作为核心收入来源的网约车服务全年收入50.9亿元,同比增长131.9%,占总营收比重从2024年的89.2%提升至96.4%,成为营收的核心支柱。

与之形成对比的是,车队销售及维修业务出现下滑,2025年收入仅2891万元,同比下降87.8%,营收占比也降至0.5%,直接削弱了如祺出行业务多元化的发展潜力。而尽管技术服务业务实现高速增长,但由于营收占比仅3.0%,短期内仍无法成为其发展的第二增长曲线。

尤为值得关注的是,如祺出行的Robotaxi业务目前尚未形成有效的盈利支撑。2025年该板块相关创新服务收入仅为576万元,营收占比低至0.1%。尽管在该业务上的扩张步伐未停,但重资产的行业特性,让该业务成为持续消耗资金的板块。

当前如祺出行正陷入发展两难,传统网约车业务身处红海市场,盈利天花板较低,且过度依赖该业务使其面临行业竞争带来的经营风险;而技术服务与Robotaxi等代表未来的业务,商业化进程缓慢。

因此,如何平衡传统业务盈利与前沿业务投入,找到科技出行的盈利支点,成为如祺出行亟待解决的问题。