作者:Colin

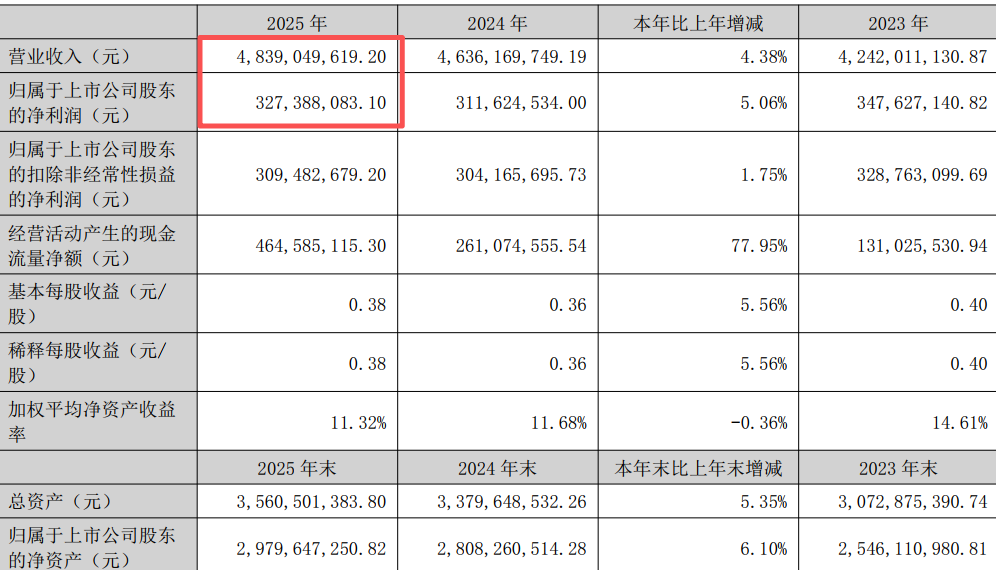

如果只看2025年报,京北方似乎仍是一家稳健的金融IT龙头,全年营收为48.39亿元,净利润为3.27亿元,同比分别增长4.38%和5.06%,还抛出了一份“10派2.1元转增2股”的分红转增方案,京北方看似给股东递上了一颗“定心丸”。

然而10天之后,一季报就将京北方的这份体面击得粉碎。

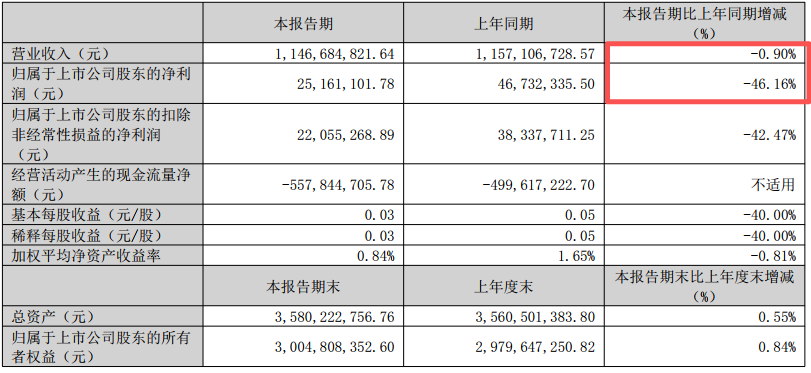

4月27日,京北方披露2026年一季报,营收为11.47亿元,同比微降0.90%;归母净利润为2516.11万元,同比骤降46.16%。京北方营收几乎原地踏步,净利润却已逼近“腰斩”,而放在上市的金融IT服务商中,这种盈利的断层现象少见。

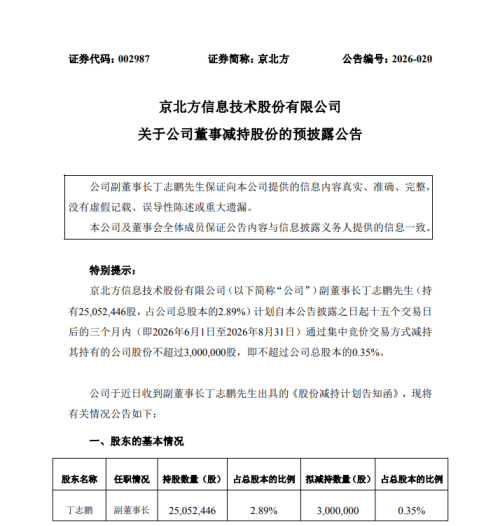

而就在一季报发布后不久,京北方发布的高管减持公告又一次引发市场的不安情绪,据上述公告,副董事长丁志鹏拟减持不超过300万股,按公告前一日收盘价计算最高可套现约4737万元。

一边是内外部股东在百亿市值平台上的轮番套现,一边是公司创收能力与盈利能力的背离,显然,眼下的京北方正在陷入一场以“增收不增利”为表象的深层增长迷局。

京北方:业绩利空,高管减持

据一季报,京北方净利润“腰斩”的表象之下,是现金流、应收账款和成本费用等多个维度的同步恶化。

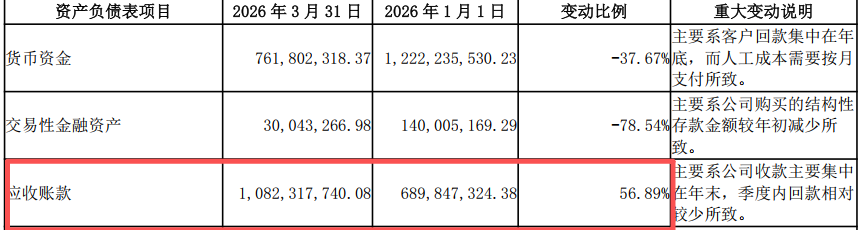

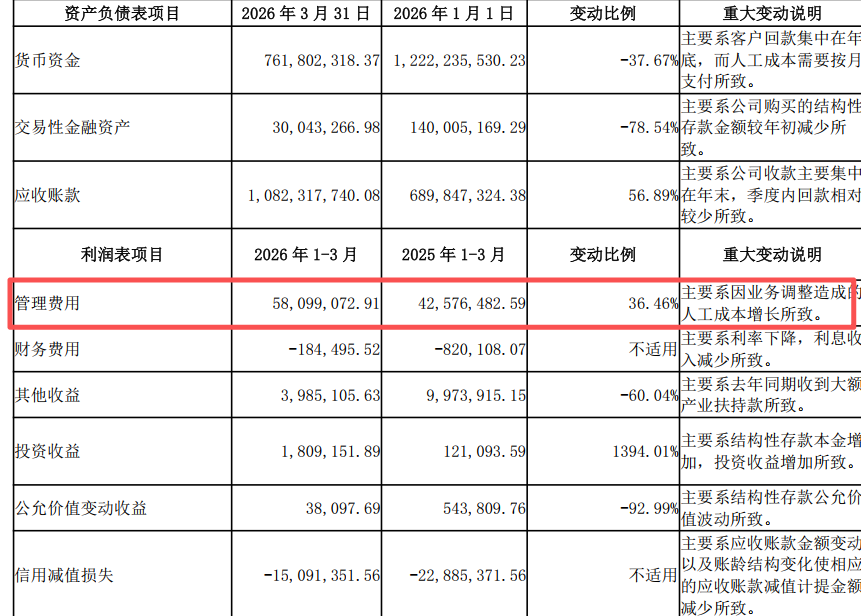

京北方应收账款激增引发现金流持续“失血”。财报显示,一季度末,该公司应收账款达10.82亿元,较2025年末激增56.89%,占最新年报归母净利润的330.59%。一季度末,该公司经营活动现金流净额为-5.58亿元,较上年同期的-5亿元进一步扩大。京北方表示,这源于金融IT行业“收款集中在年末”的季节性特征,但应收账款体量的快速膨胀对营运资金的占用、对坏账准备的计提都带来压力。

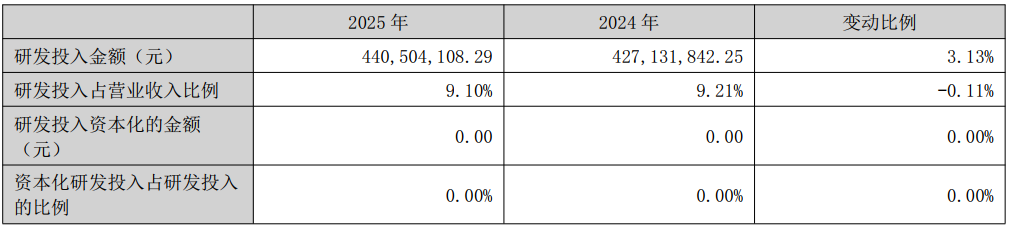

2025年,京北方强调将“重点关注AI创新、数字人民币、金融信创等核心赛道”,还成立香港全资子公司以布局东南亚,且全年研发投入为4.41亿元,占营收的9.10%,研发人员增至2214人,只是,这些雄心勃勃的战略投入在一季报中转化出的不是收入增长,而是成本剧增和利润的摊薄,而如何在“战略投入”与“盈利回报”之间找到平衡,或将是接下来考验京北方管理层的课题。

此外,京北方一季度管理费用从4258万元飙升至5809万元,同比增长36.46%,京北方称“按战略开展业务结构优化所致”,但这种“业务结构调整”又进一步在短期内挤占大量利润空间。

如果说一季报的业绩表现还仅仅是向投资者释放利空信号,那么,在一季报发布后不久,高管的减持则对投资者的信心带来二次打击。

5月10日,京北方发布公告称,副董事长丁志鹏拟在未来3个月内减持不超过300万股,理由为“自身资金需求”,而这已是丁志鹏自2023年以来的第三次减持。公开信息显示,丁志鹏2023年以33.02元/股减持70万股套现约2298万元,2025年初又以21.02元/股减持约200万股套现约4203万元。若本次按上限减持完成,丁志鹏3年多累计套现或将超过1.1亿元。

2025年,京北方控股股东之一致行动人元道投资完成减持约1508万股,套现约3.15亿元;副总经理颜志顺也于2025年11月至2026年3月期间实施减持。

值得一提的是,京北方高管的减持动作也受到了投资者的关注,此前就有投资者在互动平台上向京北方提问称,“ 贵公司连续2年以来,股东不断减持,造成股价下跌严重,持股人损失惨重,需要贵公司给出合理说明,为何股东轮番减持,贵司能否采用增持方式回购大股东减持对应股份?”

对此,京北方的回应是,减持行为系“独立决策”“不存在违规减持情况”“公司会审慎评估”回购措施。只是,这套标准式的公关措辞能否持续安抚正在用脚投票的二级市场,仍需且行且看。

京北方被压缩的利润空间与日益激烈的同质化竞争

事实上,京北方当下处境并非简单的“季节性波动”或“战略投入期”,也与中国金融IT外包行业增长逻辑正在经历的根本性转变有关。

由于金融IT外包行业本质上是一门人力密集型生意,叠加近年来,银行等金融机构在数字化转型中越来越倾向于“稳中求进”,对IT外包服务的单价议价能力持续增强,这或许也对京北方的利润空间造成挤压。

从京北方披露的银行招投标中可以看到,竞争已经高度白热化,在浦发银行上海分行2026-2028年度应用软件开发运维项目中,长亮科技综合得分排名第一,京北方排名第二,即便如此,单价仍需通过价格竞争决定。此外,在多家银行的同类竞标中,京北方虽屡屡入围,但已被多家竞争对手前后夹击。

行业处于转型期,京北方正经历“新旧动能切换”的阵痛。据IDC预测,2026年中国银行业IT解决方案市场规模将达到1312.9亿元;亚太ICT预计2026年达6470亿美元,软件支出增速达16.8%。在这样的背景下,京北方向AI、数字人民币、金融信创等方向转型的战略方向本身并无问题。

但问题在于,从传统外包模式向更高附加值的解决方案提供商转型,往往意味着更长的交付周期、更高的前期投入及更不确定的短期回报。正如京北方2025年财报中所体现的,人工智能及大数据创新产品线收入为1.24亿元,同比增速高达55.63%,但在总营收中的占比仅约为2.6%,这恰恰说明,新业务仍在“燎原”的起点,加之传统业务收入增速已趋近于零,在新旧业务之间的结构切换尚未完成的背景下,京北方利润“断档”自然先行而至。

京北方在技术创新与业务转型层面的一些成绩也已经渐露曙光。以AI领域为例,京北方采用“大模型平台+多智能体协作”模式,打造金融行业AI解决方案,相关产品已成功在智能营销、智能研发与运维、智能资管、智能风控与合规等金融核心场景落地。

而在海外布局方面,京北方2025年正式成立香港全资子公司,定位为跨境技术协同平台,聚焦中国香港、中国澳门及东南亚金融机构的数字化需求。此外,京北方与国富量子签署战略合作协议,双方计划成立合资公司,专注于RWA(现实资产代币化)技术平台开发,拓展Web3.0、人工智能及跨境支付等应用场景等。

2025年财报显示,京北方人工智能及大数据创新产品线营收占比为2.56%,而东南亚业务已与部分中资客户建立业务关系。

或许,对眼下的京北方来说转型的故事很动听,能否交出一份完美的答卷尚需时间来验证,GPLP看科技将拭目以待。