作者:王猛

12月7日清早,自游家汽车的一纸文书,宣告李一男的造车之旅正式告一段落。很多提前下订单的准车主们足足等了两个多月,盼来的不是实车,而是退款通知。

“真车变车模”、“星巴克才是最大赢家”、“还没开始就结束了”,网友们的论述,无疑让自游家沦为了大家一时间茶余饭后的笑柄,自游家也因此成为了最短命的造车新势力之一。不过,从自游家的遭遇,也呈现了一个极为清晰的现象:追随电动化并非喊口号那就可以光无限,在日益拥挤的新能源赛道上,车企们都面临着被洗牌的命运。

无独有偶,威马汽车近期也传出“高管与员工大规模降薪”的负面风波,更有传闻说Apollo出行拟收购的智能电动车的公司正是威马。该传闻虽至此未尘埃落定,但足够证明威马的日子现在的确不好过。这个曾在2021年度新势力车企预估产值排名第一,并在2021年4月勇夺交付量第二把交椅的黑马车企,不得不面临着一场悬崖勒马般的思考。

这还不止,许家印名下的恒驰汽车,同样也是裁员、停薪留职等负面信息缠身。虽然线下门店,依然极力保证新车会井然有序的交付,但大局之下恐难挽救颓废之势。如今的恒驰,与许家印曾在2020年放出“力争在3-5年内成为世界规模最大、实力最强的新能源汽车集团”的豪言,简直大相径庭。

自2020年以来,供应链危机、原材料涨价,在车市下行的大背景下,所有新势力车企都面临压力与挑战。除了自游家、威马、恒驰以外,剩下的那些暂时处于“安全期”的车企虽不至于如此惨淡,但也只能说“几家欢喜几家愁”了。

11月销量:车市下行,新势力上演悲喜交加

随着“银十”传统销售旺季日趋淡化,多家新势力品牌11月销量也受之影响出现下滑。总体来看,连续稳居榜首的埃安、哪吒等品牌均出现明显的环比销量下滑;而上月市场表现低迷的理想与蔚来则逆势增长,双双创下单月交付量新高。

具体来看,埃安以2.8万辆的成绩依然高居榜首,同比增长91%。据官方数据显示,埃安今年1-11月累计销量突破24万辆,同比增长了128%,提前完成了全年销量翻倍的目标。需要注意的是,埃安尽管数据依旧亮眼,但11月还是出现了环比下滑的情况,这主要是受疫情封控与新能源市场整体遇冷影响,随着防疫的瓦解以及12月冲刺月的到来,埃安或在年底前打一个漂亮仗。

同样出现环比下滑的还有哪吒汽车,11月共交付新车1.5万辆,同比增长51%,今年1-11月累计交付14.43万辆,同比增142%。与上月相比,哪吒汽车减少近3000辆,环比下滑16.34%。不过,哪吒汽车在11月依旧稳居榜二的位置,随着旗舰车型哪吒S在12月(11月30日启动首批交付)正式开启交付,加之年底前的最后一波购车热潮,哪吒汽车或在12月迎来一次销量高峰。

与哪吒相比,同样以“低价车”起家的零跑汽车,表现似乎并没有那么抢眼。11月销量为8047辆,虽然同比增长了185%,环比也增长了14.53%,但旗舰车型零跑C01在10月份开启交付以来,并没有为家族整体的销量攀升带来明显的效果。面对竞争如此白热化的新能源车市场,零跑后续如果再不拿出更具产品力和性价比的新车,很难在销量上再创高峰。

借助电动化潮流,近两年来,有不少新势力品牌都争相进入30万元高端局,尤其一些拥有传统造车背景的新品牌,因为背靠大量资金的支持,在新领域出手就是大手笔。像极狐、飞凡、智己、极氪、阿维塔等,都属于这一行列。

不过从11月的销量表现来看,只有极氪汽车表现依旧抢眼,在上月销量首次破万后,继续保持稳步增长势头。11月极氪销量为1.1万辆,同比增长447.3%,环比增长8.82%。目前,该品牌仅有极氪001一款车型在售,随着新车型极氪009即将于明年1月开启交付,极氪的交付量或将再次迎来上涨。

值得一提的是,飞凡汽车可谓后起之秀,尽管在首个完整交付月中,首款车型飞凡R7交付量仅有百余辆,但11月作为第二个完整交付月,其交付量就达到了1501辆,直逼销量萎缩的岚图。

在一众市场表现出现下滑的品牌中,上月销量不佳的蔚来和理想完成了华丽转身。11月理想月销量超1.5万辆,蔚来月销量也突破了1.4万辆,环比增幅均超40%,双双打破品牌单月销量纪录。

其中,蔚来基于第二代技术平台NT2生产的三款新车型ET7、ES7和ET5交付量均稳步上升,仅这三款新车型总交付量就超过了1.1万辆。值得一提的是,蔚来近期又迎来了第30万辆整车下线。官方表示到明年上半年,计划再推出5款车型,进一步扩大其产品线。

理想则得益于11月份L8交付加成,与L9形成合力,助攻销量快速增长。而随着明年2月份入门车型L7开启交付,理想有望进一步拉开与其它品牌车型的差距。

截至11月30日,理想今年累计交付量为11.2万辆,其中11月交付1.5万辆,同比增长11.5%;而蔚来累计交付量为10.67万辆,其中11月交付1.42万辆,同比增长30.3%。

与蔚来、理想不同,“蔚小理”的小鹏则继续遭遇窘境,在上月销量几乎腰斩后,本月小鹏交付量仍未突破6000辆,环比增长仅为13.92%,不仅彻底掉出第一梯队,而且同比跌幅还在持续扩大,达到了62.8%。

对于第四季度,小鹏目前给出的交付目标为2万-2.1万辆,同比下滑为50%至53%。如此来看,小鹏今年的全年交付量预计将在12万辆左右。这与小鹏年初制定的超过25万辆,冲击30万辆的交付目标相去甚远。

从今年第三季度起,小鹏汽车的交付量就开始呈现明显下滑趋势。11月30日,小鹏发布的第三季度财报显示,三季度总营收为68.2亿元,环比上季减少8%,公司现金储备为401.2亿元人民币,较上一季度下滑超10亿元。综合来看,销量下滑可能仅是小鹏陷入初冬的表现之一。

乘联会秘书长崔东树表示,随着12月防疫政策的放开,对车市恢复流动性效果会很明显,这意味着大环境赋予了车企们扭转下滑局面的良机。

国补退坡之后,对新势力意味着更大的挑战

12月31日,实施了13年之久的新能源补贴政策,将正式告别历史舞台。为防止客户流失、确保补贴退出后的订单量,多家车企在补贴退出前推出了“限时保价”政策。

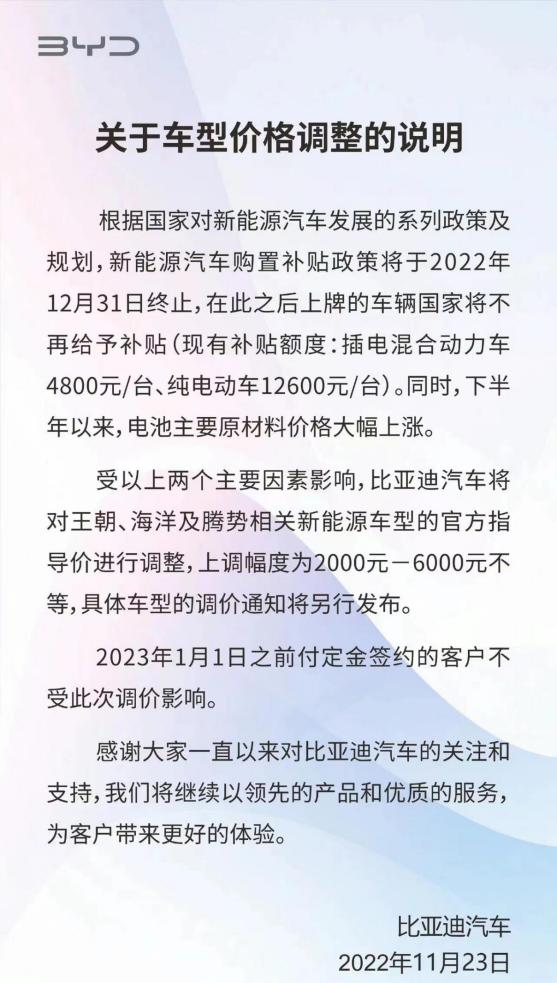

11月23日,比亚迪率先宣布,受新能源购置补贴政策将于2022年12月31日终止和电池原材料价格上涨影响,将对王朝、海洋及腾势相关新能源车型官方指导价上调2000-6000元,并强调2023年1月1日之前交付定金签约的客户不受此次调价影响。

比亚迪之后,埃安、长安深蓝、AITO问界、欧拉等品牌也随着推出了自己的“限时保价”政策。

与自主新势力们不同的是,特斯拉却反其道而行之,价格不涨反降。继10月下旬宣布对Model 3和Model Y进行一波降价之后,11月8日,特斯拉又宣布,自11月8日至11月30日,购买现车及合作保险机构车险组合并按期完成提车,尾款可减8000元;12月1日至12月31日,尾款可减4000元。

特斯拉之所以能够反向降价,主要在于存在降价空间和余地。据特斯拉2022年三季报显示,其营业利润率达到17.2%,在新能源阵营中绝无仅有。

反观自主新势力车企,可就没那么“幸运”了。除比亚迪外,目前没有一家能够靠卖新能源赚钱。今年前三季度,头部新势力蔚来累计亏损87.12亿元,同期交付82434辆新车,这意味着每卖一辆车就亏损10.6万元。

同样是前三季度,小鹏累计亏损达67.78亿元,累计交付98553辆新车,这意味着每卖出一辆就亏损6.9万元。

“国补”退坡,对新势力车企们来说,无疑是雪上加霜。

不过,从一个新品牌的发展阶段来看,这也是新势力品牌们的必经之路。当然了,为应对即将到来的行业洗牌,大部分自主新势力车企也没有选择躺平或摆烂。

除了在资本层面选择融资之外,在品牌战略层面,包括埃安、极氪在内的品牌,也不断修正自身的打法,力图通过品牌拔高,实现单车均价和利润的提升。

比如9月份埃安发布了全新“AI神箭”LOGO,并推出全新高端品牌Hyper昊铂,首款超跑车型Hyper SSR的售价更是逼近130万元的价格区间。

极氪品牌则迎来了第二款车型——极氪009的上市。相比极氪001 29.9万元的起售价,提升幅度接近67%。同时,这也让极氪产品的售价区间从30万-40万元提升到50万-60万元。

可以预见,随着“国补”退坡,新能源市场将由市场政策双驱动切换为完全的市场驱动。这无论是对于头部的特斯拉、比亚迪,还是对于一众新势力企业而言,这都是一场不小的考验,2023年新能源车市的竞争只会变得更精彩。