作者:马赫环

不算AI,仅从人形机器人的硬件而言,电池和执行器可以被视为人形机器人零部件中的“大小王”。电池决定机器人的续航能力,执行器则成为搭建人形机器人的重要节点。

人形机器人中的执行器就是机器人的关节模组,这是AI和电池之外影响机器人成本的一个核心零部件。如特斯拉Optimus为代表的典型人形机器人,关节结构共有28个执行器,其中线性和旋转执行器各占一半

当然执行器的成本也同样高昂,有报道称,在人形机器人的成本结构中,执行器可以占到六成至七成

执行器由包括电机、减速器、编码器、驱动器、力传感器等诸多零部件构成,除了电机外,减速器的性能直接决定了终端设备的稳定性、精度与负载能力。电机和减速器可以被视为执行器零部件中的“大小王”。

机器人爆发 减速器已开始变现

在旋转执行器中,减速器甚至被视为核心部件。作为一种机械传动装置,其主要功能是降低转速并增加扭矩。目前的减速器可分为谐波减速器、行星减速器和RV减速器,人形机器人主要使用谐波减速器和行星减速器。

谐波减速器体积小、重量轻、精度高,但软轮抗冲能力差、寿命有限、成本较高。行星减速器虽精度有限,但承载力和抗冲击力好于谐波。RV减速器主要用于工业机械臂,但之后有望用于人形部分关节。

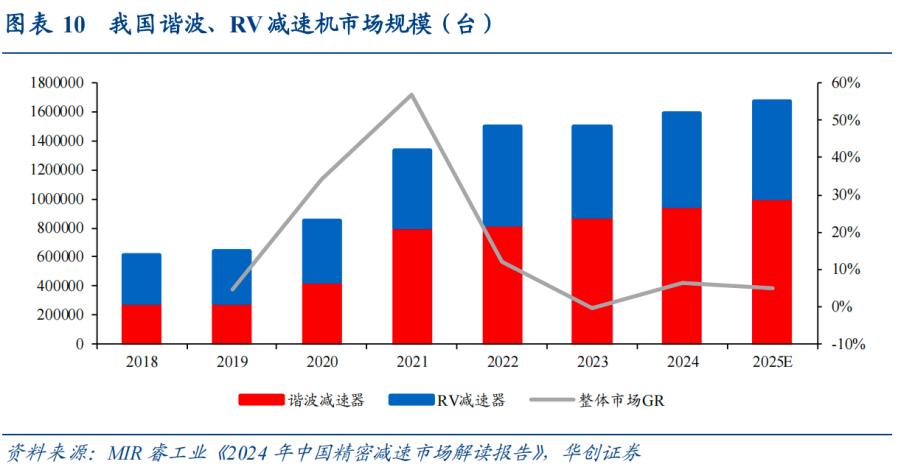

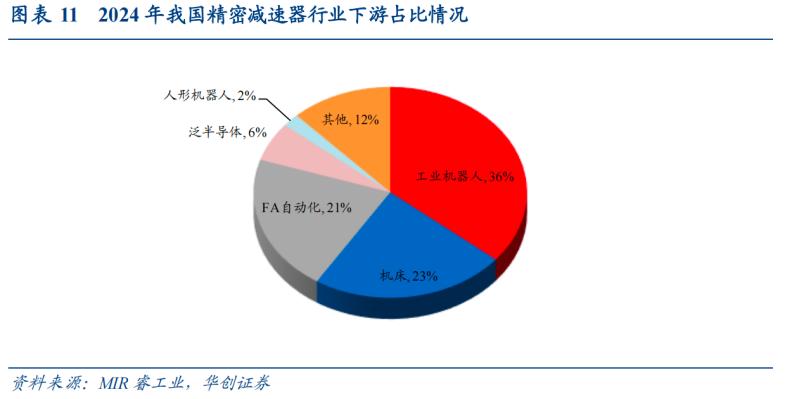

据MIR睿工业,2024年中国精密减速器市场规模达91亿元,从出货量口径,谐波减速器95万台,同比增长8.9%;RV减速器为64万台,同比增长2.5%。谐波和RV减速器受工业机器人增速放缓影响,市场规模增速相对较小,但在2024年的精密减速器下游应用中,工业机器人占比达36%,仍为最高,人形机器人仅占2%。

作为人形机器人的核心零部件,国内企业也进行了深度布局以推进国产化替代。除了如中大力德(002896.SZ)这样的传统精密减速器厂商外,这两年不少新能源车企向机器人赛道转型,亦有如蓝黛科技(002765.SZ)这样从汽车产业链进行了延伸布局的企业,还有部分是从具有代工能力的制造企业转型而来的企业

这三类企业各有优势,传统精密减速器厂商往往在工业机器人等应用领域积累深厚经验,通过了多家下游客户的长期验证,在产能规模、工艺成熟度方面具有显著优势,保证了稳定交付。汽车产业链转型而来的企业,原本就具备系统集成能力,转型后起点就很高,但在高精度加工和稳定性上需要追赶。代工厂企业原本深耕于精密加工、齿轮制造等领域,但进行产品转型则是另一回事。

以中大力德为例,其从事机械传动与控制应用领域关键零部件的研发、制造、销售、服务于一体。围绕工业自动化和工业机器人主打“减速器+电机+驱动”一体化的产品架构,比如“精密行星减速器+伺服电机+驱动”一体机、“RV减速器+伺服电机+驱动”一体机等模组化产品。

2025年上半年,中大力德实现营收5.16亿元,同比增长2.08%;归母净利润为4637.15万元,同比增长6.50%。其中,减速电机实现营业收入1.91亿元,占营业收入的37%,精密减速器实现营业收入1.16亿元,占营业收入的22.41%。主要得益于传统交直流减速电机产品得到进一步稳固拓展,同时高精度减速机、机器人产品在海外市场也得到明显拓展。

从汽车产业链延伸而来的蓝黛科技,主营业务为动力传动业务和触控显示业务。但通过参股泉智博,蓝黛科技已经瞄准了机器人关节执行器,2025年上半年推出机器人一体化关节模组产品,同时开始承接订单。而2025年上半年蓝黛科技动力传动业务实现营收9.61亿元,同比增长20.57%;实现归母净利润为7218.36万元,同比增长48.33%。

作为人形机器人的核心零部件,国内企业布局业务以及扩充产能的动作,业已快速转换成更为实在的业绩。

中低端国产加速替代 高端依然被外资“卡脖”

随着市场的扩展,产品需求量的提升,减速器赛道的问题也逐渐显现,最明显的就是和国际领先水平存在的差距。

以人形机器人常用的谐波减速器为例,根据MIR睿工业《2024年中国精密减速市场解读报告》,国内从设计创新、材料应用、精密加工及装配能力都存在明显不足。

设计方面,国产厂商普遍处于“跟跑”阶段,产品结构、形态和参数配置上借鉴哈默纳科等外资品牌。材料方面,谐波减速器对钢材强度、弹性模量和化学成分配比要求极为严苛,国内材料研发与质量控制方面积累不足,易导致柔轮强度和疲劳寿命不达标。

加上加工设备所涉及的多类高端数控机床及专用刀具专利,大多掌握在日本等国外厂商手中,装配环节同样受制于精度要求,人员经验和自动化装配能力都很薄弱,产品一致性难以保证,这些都成为制约量产爬坡的瓶颈之一。

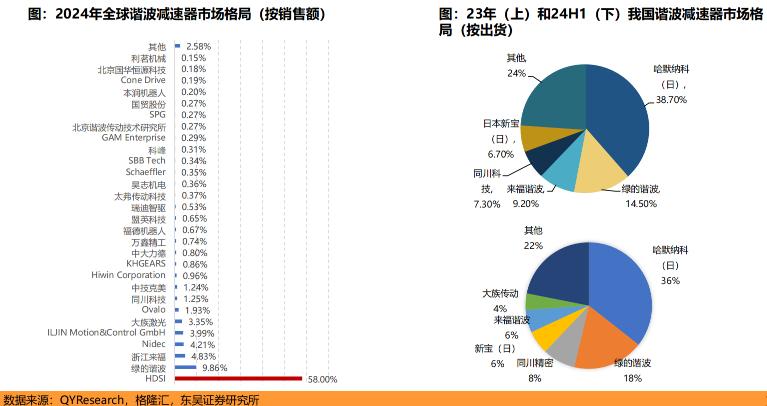

东吴证券2025年发布的谐波减速器研报显示,哈默纳科性能行业最优,使用寿命可达10年以上,传动平稳性高,噪音和震动较小,抗冲击能力强,而国内厂商多数使用寿命在2-3年,高温高转速下存在噪音、漏油等问题。哈默纳科在材料热处理、齿形设计、精密加工、润滑技术等方面领先,在全球市占率约为50-60%,在高端市场占比超70%。

设备方面,谐波减速器核心设备为慢走丝切割机、插齿机、滚齿机、超精密磨床和相关检测设备。国内机床重复定位精度 ≤5μm,而哈默纳科的设备重复定位精度 ≤1μm。整个行业高度依赖德国、日本等海外品牌,交付周期较长,设备定制和到场安装约10-12个月。

作为减速器的领头羊之一,哈默纳科深耕谐波相关市场已经超过了50年,实力绝对不容小觑。1964年,哈默纳科前身长谷川株式会社与美国USM开展技术合作,1970年双方共同出资在东京成立哈默纳科,同年其谐波产线在日本投入生产。

不过,这两年国产化替代进程已经在加速中。哈默纳科率先开发IH齿形,并布局大量相关专利,致使新进入者难以避开相关限制。 但国内如绿的谐波(688017.SH)开发P齿形,提升疲劳寿命、承载扭矩和输出效率,来福谐波开发LS齿形,扭矩容量和疲劳寿命大幅提升。

附加值更高的RV减速器,在经过近两年发展后,也迎来了结构性转变。据MIR睿工业, 2024年国内RV减速器内资厂商在出货量占比上首次超过外资,达到56.8%。尽管如此,在高端应用场景如汽车主机厂焊装产线、高速重载工业机器人等,仍然更倾向于选择日本纳博特斯克、住友等外资品牌。

总体上而言,国内精密减速器市场呈现出“高端由外资主导、中低端由国产加速替代”的竞争格局。随着机器人市场尤其是人形机器人的产业化加速,减速器行业将迎来新一轮结构性增长机遇。但目前的现状并不容乐观,材料壁垒、设备精度以及本土供应链的完善,仍然是横亘在减速器行业中的“大山”。