作者:少言

继“金九”失色后,“银十”的数据虽然环比有所提升,同比降幅也有所收窄,但10月份中国车市的表现仍然承受压力。

据乘联会数据,2021年10月乘用车市场零售达到171.7万辆,同比下降13.9%,10月零售环比增长8.6%。与以往年度有明显不同,2021年的车市10月份的状况要好于9月份。

乘联会方面表示,10月车市改善是有较好的环境基础,由于良好的防疫措施,9月底到10月中旬疫情平稳,解封有利于车市消费恢复。并且,9月末芯片供给逐步改善,促进10月产销攀升。

“金九银十失色”,新能源添彩

近日,多家汽车厂商公布2021年10月份的产销数据,2021年传统车市的消费旺季情况已经尽收眼底,因全球汽车市场持续性芯片短缺问题,市场担心的旺季不旺的情况也“如约而至”。

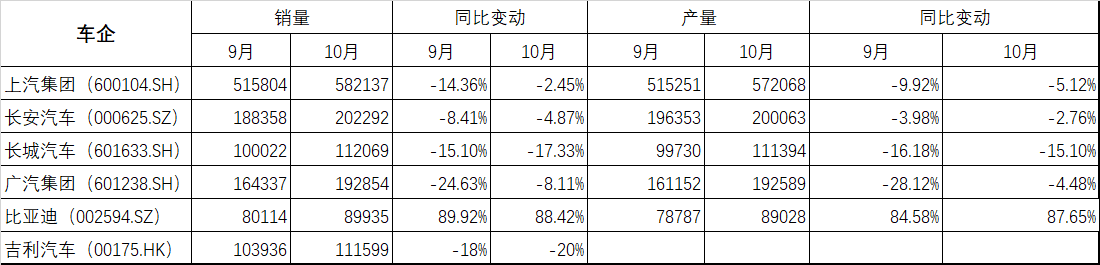

据上汽集团公告,10月份上汽集团汽车销量为582137辆,同比下降2.45%,产量为572068辆,同比下降5.12%。

据广汽集团公告,10月份广汽集团汽车销量为192854辆,同比下降8.11%,产量为192589辆,同比下降4.48%。

据长安汽车公告,10月份长安汽车销量为202292辆,同比下降4.87%,产量为200063辆,同比下降2.76%。

制图:猫头鹰科技

10月份,不只是拥有合资品牌的车企产销上下降,长城汽车(601633.SH)、吉利汽车(00175.HK)的销量数据也并不美观。

不过,尽管10月份众多车企的销售情况不乐观,但环比九月份,基本上都在增长,故市场有观点称,2021年的车市是“银九金十”。

从上图中可以看出,相对于传统车企在缺芯环境下的尴尬处境,专注新能源汽车的比亚迪(002594.SZ)在产销量上都有大幅度的突破。比亚迪9月和10月的销量分别同比增长89.92%和88.42%。

此外,乘联会数据显示,10月新能源乘用车批发销量达到36.8万辆,环比增长6.3%,同比增长148.1%。新能源车与传统燃油车走势表现出强烈差异化,新能源车对燃油车市场的替代效应,也拉动车市加速向新能源化转型的步伐。

合资品牌缺芯严重,自主品牌或借机翻身

值得注意的是,在拥有较多知名合资品牌的上汽集团、广汽集团的产销数据中,合资品牌受芯片短缺的拖累较自主品牌更严重。

10月份,上汽大众、上汽通用、广汽本田、广汽丰田、广汽菲克、广汽三菱、广汽日野的同比下滑幅度均较大。据乘联会数据,10月份,主流合资品牌零售77万辆,同比下降24%,环比增长12%,相对2019年10月下降19%。10月份,日系品牌零售份额22.6%,同比下降1.4个百分点。美系市场零售份额达到8.7%,同比下降0.9个百分点。

与此同时,上汽乘用车、广汽乘用车等在10月份的销量均同比增长。并且2021年前10个月,上汽乘用车累计销量同比增长25.70%,广汽乘用车累计销量同比增长12.02%,长安自主乘用车同比增长33.11%,长城汽车前十个月累计销量同比增长22.04%,吉利汽车也同比增长2%。

乘联会数据显示,10月份,自主品牌零售77万辆,同比增长4%,环比增长11%,相对2019年10月增长9%。自主品牌国内零售份额为45.6%,同比增8个百分点。

乘联会方面表示,自主品牌头部企业产业链韧性强,有效化解芯片短缺压力,变不利为有利,当合资品牌苦于芯片短缺时,自主品牌能够快速提高市场份额,这对于自主品牌来说,或许是快速成长的机会。

(本文仅供参考,不构成投资建议,据此操作风险自担)