作者:sunny

科沃斯的股价还在下跌。

2022年5月8号,科沃斯收报97.50元/股,其股价较2021年7月15日创下的历史最高价250.19元/股,跌幅达60.86%,可以说是腰斩。

2022年5月9日,科沃斯以96元开盘,股价最低达到92.46元/股。

也就是说,在过去近一年的时间里,资本的潮水正逐渐从科沃斯身上退去,即便面对科沃斯靓丽的资本表现。

这到底是怎么回事?科沃斯到底发生了什么?

科沃斯的经营业绩到底如何呢?

靓丽业绩的背后是其重营销轻研发

从科沃斯最的新财报数据来看,科沃斯在经营方面不错。

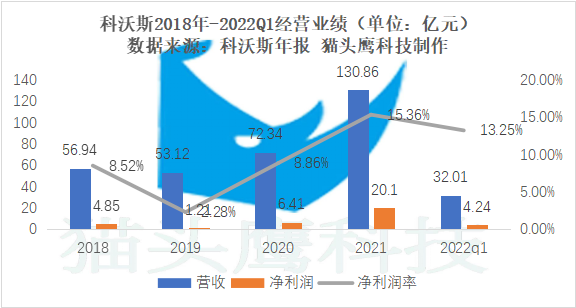

2022年4月23日,科沃斯披露最新的2022年一季度以及2021年业绩报告。一季度科沃斯实现营业收入32.01亿元,同比增长43.90%;归属于上市公司股东的净利润4.24亿元,同比增长27.20%。

2021年科沃斯实现营业收入130.86亿元,同比增长80.90%;归属于上市公司股东净利润20.10亿元,同比大增213.51%。

既然其业绩如此亮眼,然而资本为何对科沃斯用脚投票呢?

原来,尽管其营收增长明显,然而其营业成本同样增幅惊人。

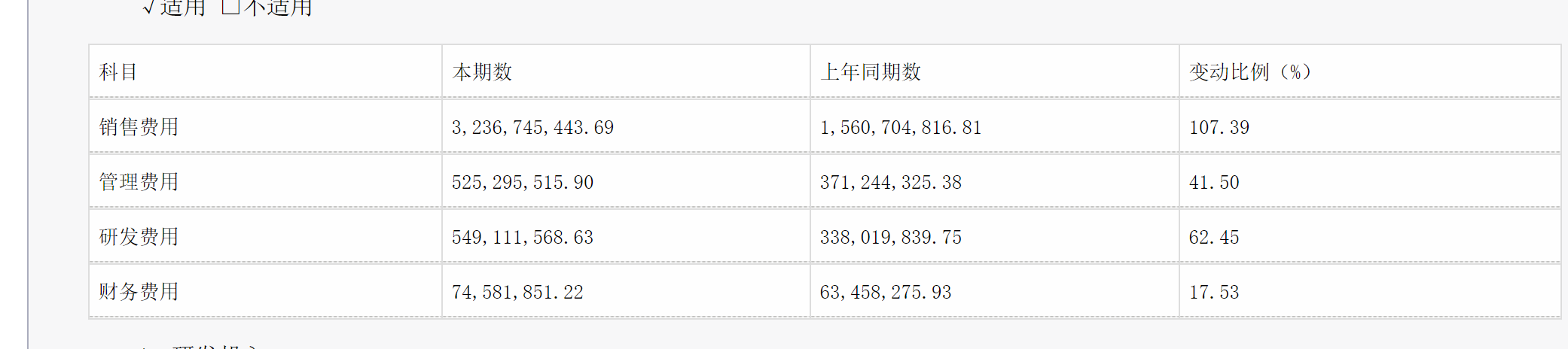

据其财报显示,2021年,科沃斯营业成本同比增长53.83%,其中,销售费用同比增加107.39%,管理费用同比增加41.50%,研发费用同比增加62.45%,财务费用同比增加17.53%。

(数据来源:科沃斯2021年财报)

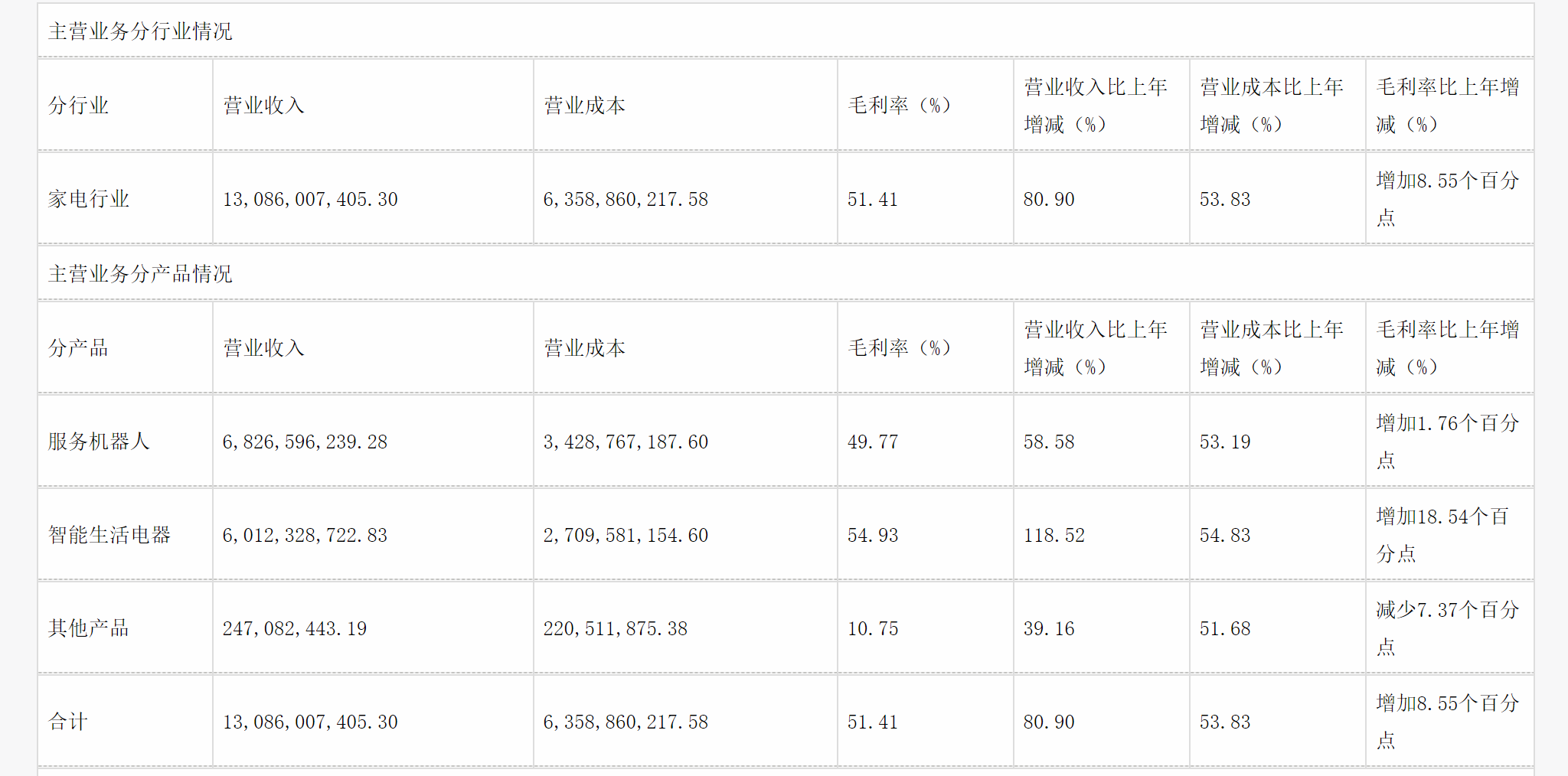

从具体产品来看,服务机器人同比增加53.19%,智能生活电器同比增加54.83%,其他产品营业成本同比增加51.68%。

(数据来源:科沃斯2021年财报)

虽然总营收及利润增长很明显,然而其总负债增长也明显,据其财报显示,2021年,科沃斯总负债为56.14亿元,比年初增长84.09%,资产负债率达52.36%。

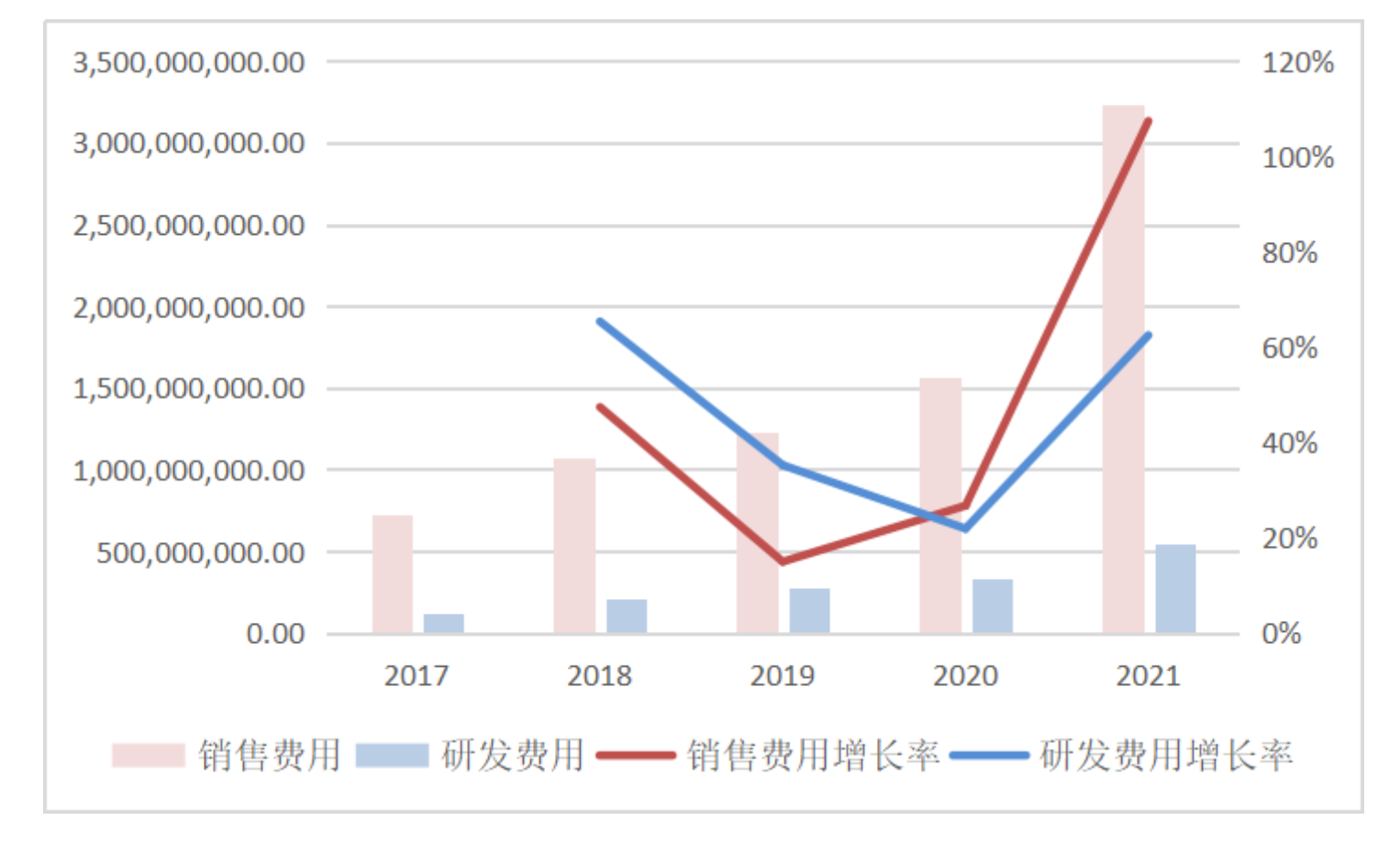

与此同时,科沃斯重销售、轻研发的现状也开始浮出水面:

由图中可以看出,科沃斯的销售费用一直远超研发费用,2021年,其销售费用几乎是研发费用的6倍。

科沃斯的增长曲线何在?

科沃斯从2000年开始切入家电行业下的家庭服务机器人这条细分的赛道,已经在这条赛道深耕近22年,其业务产品线主要分为服务机器人与智能生活电器这两大类。

科沃斯的服务机器人有商用和家用之分,商用机器人由交互服务机器人、运动承载机器人和机器人运动底盘组成,家用机器人主要包括扫地机器人、擦窗机器人、净化机器人和管家机器人。清洁类小家电则主要包括吸尘器、清洗机和除螨仪等,清洁类小家电OEM/ODM业务主要向海外品牌商直接销售。

其中,家用机器人尤其是扫地机器人是科沃斯最核心的产品线,也是其主要的营收来源,同样也成就科沃斯在服务机器人行业中的领先地位。

2021年年报显示,科沃斯2021年家用服务机器人全球出货量达340.4万台,同比增长10.81%;出货均价达1963元,同比增长43.67%。以扫地机器人为例,科沃斯在国内扫地机器人市场线上市占率达43.5%,线下市占率86.6%。

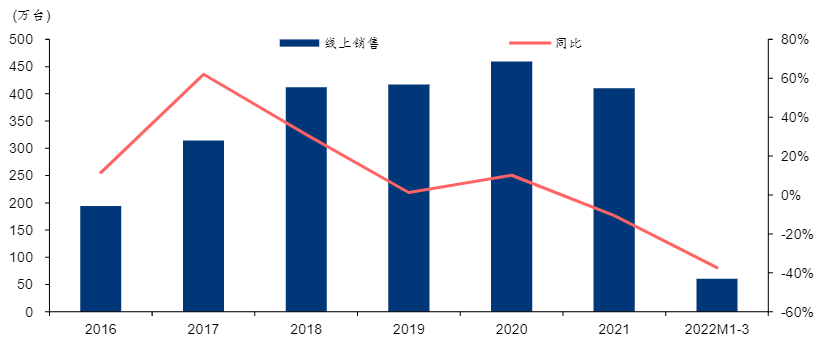

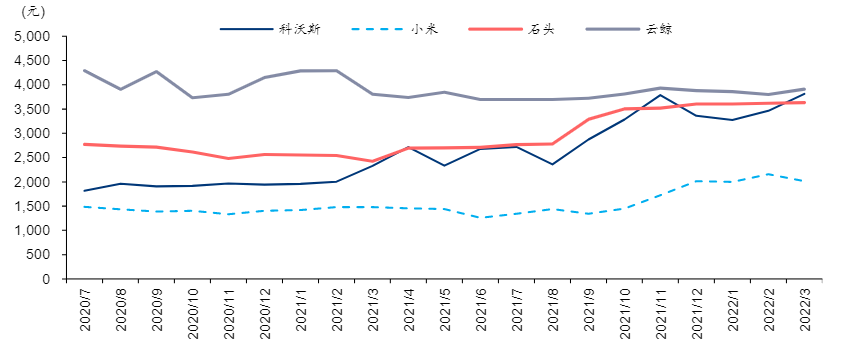

不过,从扫地机器人机器人市场来看,据奥维云网数据,国内扫地机器人2021年度线上销量近400万台,较2020年下滑近50万台。国内扫地机器人主要品牌的月度线上销售均价集中在3500-4500元。

来源:奥维云网-国内扫地机器人年度线上销量

来源:奥维云网-国内扫地机器人主要品牌的月度线上销售均价

由此可见,整个扫地机器人市场增长渐显乏力,且各主流品牌定价相近,厮杀博弈激烈。此外,扫地机器人市场在过去几年内吸引不少新玩家加入,如小米等手机厂商,还有海尔、美的等大型家电厂商也纷纷推出扫地机器人。

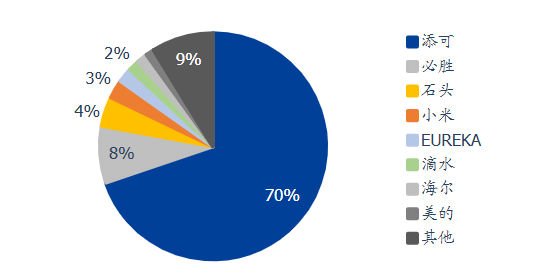

从智能洗地机市场来看,以2021年双十一的智能洗地机销量为例,添可全渠道销额占比近70%,份额绝对领先,但其背后紧跟着必胜、石头、小米优瑞家等玩家。

来源:奥维云网- 2021年双十一洗地机各品牌销额占比

必胜为北美老牌清洁电器品牌,洗地机已迭代至第4代,覆盖全价格带,产品矩阵较完善,双十一销额占比约8%,排名第2;

石头于9月推出智能双刷洗地机U10,较市面上主流单刷形态洗地机清洗效率进一步提升,双十一销额排名第3;

小米于11月推出高温洗地机,售价3599元,产品为基站双筒形态,可烘干滚刷和为洗地机水箱自动补水,凭借该款单品,小米销额份额快速上升至行业第4;

优瑞家(Eureka)为美的旗下中高端清洁电器品牌,于21年4月推出洗地机FC9,双十一销额排名第5。

面对群雄环绕,科沃斯在扫地机器人市场下滑的背景下其营收增长何在呢?

结语

科沃斯目前做到在扫地机器人和智能洗地机的顶部位置,背后的竞争对手仍旧在虎视眈眈,在激烈的市场竞争之下,不进则退。或许对科沃斯来说,守住当下的基本盘来说比较重要,但更重要的是依托创新,不断完善各个产品线,利用品牌影响力挺进抢占蓝海的产品市场。