作者:孙志富

工业和信息化部信息显示,今年前三季度,我国新能源汽车产量和销量同比增长均超过30%,新能源汽车销量占汽车总销量达到29.8%,产销规模进一步扩大。

在技术水平方面,我国大规模量产动力电池单体能量密度达到300瓦时每公斤,纯电动乘用车平均续驶里程超过460公里。

此外,前三季度,自主品牌新能源乘用车国内市场销售占比达到80.2%,新能源汽车出口82.5万辆,同比增长1.1倍。

新能源汽车的配套设施也在持续优化。我国已累计建成充电桩627.8万台、换电站3460座,建设动力电池回收服务网点超过1万个。在智能网联汽车方面,我国已累计开放测试道路2万多公里,总测试里程超过7000万公里。

新能源汽车市场一派繁荣,积极拥抱新能源的车企快速尝到了甜头,纷纷亮出亮眼的财报数据。而上游的动力电池厂商以及更上游的材料厂商,则是继续吃着新能源时代的红利,数钱数到手软。

整车:得新能源者得天下

中汽协数据,今年1-9月国内电动汽车销量627.8万辆,同比增长37.5%,其中纯电动汽车销量446.8万辆,同比增长24.9%;插电式混动汽车销量180.7万辆,同比增长83.0%。到今年9月,新能源汽车渗透率已经从2022年1月的17.0%提升到29.8%。

不难看出,虽然年初受补贴退坡提前消费和春节假期、燃油车价格战等不利影响,在新能源的大趋势下,汽车市场的电动化进程仍在加速推进。而作为市场的重要参与者,整车企业在业绩表现上,也基本遵循了“得新能源者得天下”的规律。

作为新能源汽车的“龙头”,比亚迪前三季度录得营业收入4222.75亿元,同比增长57.75%,净利润同比增长了129.47%,达到了213.66亿元,彻底甩掉了过去“增收不增利”的帽子,尽显“迪王”气势。

长城汽车随着新能源转型的不断深入,很快走出了转型阵痛期。今年前三季度,长城汽车在营业收入、利润、单车售价、毛利率、总销量、新能源销量、海外销量和高价值车型占比方面,均实现了“三级跳”。第三季度营业收入达到495.32亿元,同比增长32.63%;归母净利润36.34亿元,同比猛增41.94%。前三季度营业收入达到1195.04亿元,同比增长20.13%,归母净利润为49.95亿元。

比亚迪、长城等自主车企在新能源转型方面,因为没有合资品牌的干扰,转型决心大,速度快,最终见效也快。而对于合资板块比重较大的汽车企业集团而言,只能依靠自主板块在新能源领域的进步,来拉动合资板块拖住的后腿。

受益于新能源市场的快速布局,前三季度,长安汽车自主品牌新能源累计实现销量306,682辆,同比增加96.15%。与此同时,长安汽车实现营业收入1082.06亿元,同比增长26.78%;归母净利润98.82亿元,同比增长43.22%。

在广汽本田和广汽丰田销量集体大幅下滑的背景下,广汽集团前三季度依然实现营业收入976.56亿元,同比增长22.11%。但在合资板块的拖累下,净利润同比下降了44.05%,仅为45.11亿元。

广汽集团表示有赖于自主品牌广汽传祺和广汽埃安和的销量持续增长,第三季度毛利率为8.17%,同比提升3.53个百分点。

相较于长安汽车和广汽集团,上汽集团的自主板块在新能源领域缺乏建树,前三季度新能源汽车销量不升反降,最终仅销售了648902辆,同比下降了7.1%。

无论是平民品牌五菱还是新扶植的高端品牌智己和飞凡,都没有拿出上佳表现,最终也导致上汽集团前三季度营收和净利双降,其中营业收入5233.42亿元,同比下降0.77%,归母净利润114.07亿元,同比下降9.82%。

造车新势力凭借新能源起步,市场表现直接决定业绩表现。

理想汽车凭借交付量屡创新高,财务数据也来到了历史最佳。第三季度营收346.8亿元,同比增长271.2%,同期经营利润和净利润分别为23.4亿元和28.1亿元。前三季度,营业收入达到821.2亿元,同比大增197.14%,实现净利润60.57亿元。

零跑汽车是第一个拿出第三季度成绩单的造车新势力,数据显示,第三季度营收达到56.56亿元,同比增加31.9%,另外净亏损进一步收窄至9.86亿元,并首次实现毛利率转正。

这一切都得益于零跑在“加配减价”的举措下,带来了新车销量的不断上涨。数据显示,零跑三季度销量44325辆,同比提升24.5%,创下历史季度新高。

小鹏汽车今年在新能源汽车市场曾经历“低迷”,上半年销量不如预期,但随着销量的持续反弹,业绩表现也随之向好。

数据显示,小鹏汽车第三季度实现营收85.3亿元,同比增长25.0%,环比增长68.5%。其中,汽车销售收入78.4亿元,同比增加25.7%,环比增加77.3%。小鹏汽车预计第四季度营收127亿元人民币至136亿元人民币,同比增加约86.1%-99.3%,预计交付量59500至63500辆,同比约101.2%-114.7%。

电池:赚钱依然是主旋律

据高工产业研究院(GGII)调研数据,2023年前三季度我国锂电池出货量605GWh,同比增长34%,已接近2022年全年水平。其中,动力电池出货量445GWh,同比增长35%;储能锂电池出货量127GWh,同比增长44%。

电池出货量继续攀升,给动力电池企业提供了增长动力。

在行业业绩普遍面临市场价格等因素挑战的大背景下,前三季度,宁德时代实现营收同比增长40.10%,达到2946.77亿元,归母净利润同比增长77.05%,达到311.45亿元。亿纬锂能实现营收355.29亿元,同比增长46.31%,实现归母净利润34.24亿元,同比增长28.47%。国轩高科实现营收217.78亿元,同比增长50.96%,实现归母净利润2.92亿元,同比增长94.65%。

电池厂商起飞,上游材料厂商自然也跟着飞。

锂业两大巨头前三季度,天齐锂业实现营收333.99亿元,同比增长35.52%,实现归母净利润80.99亿元,同比下降49.33%。赣锋锂业实现营收256.82亿元,同比下降6.99%,实现净利润60.10亿元,同比下降59.38%。

这里需要特别指出,由于种种特殊原因使得2022年成为锂业特殊的一年。今年,碳酸锂价格从高点持续下跌,10月初更是跌至年内新低,这直接影响了锂电上下游厂商的业绩表现。

不过即使在这样的情况下,天齐锂业依然实现了营收增长,净利润率也高达24.25%,赣锋锂业的净利润率同样高达23.4%。

这样的盈利能力依然是一众车企和动力电池企业所望尘莫及的。

最能代表电池原材料业绩表现的,应该是华友钴业,因为其受到价格波动影响较小。前三季度华友钴业实现营收510.91亿元,同比增长4.88%,实现净利润30.13亿元,同比增长0.18%。

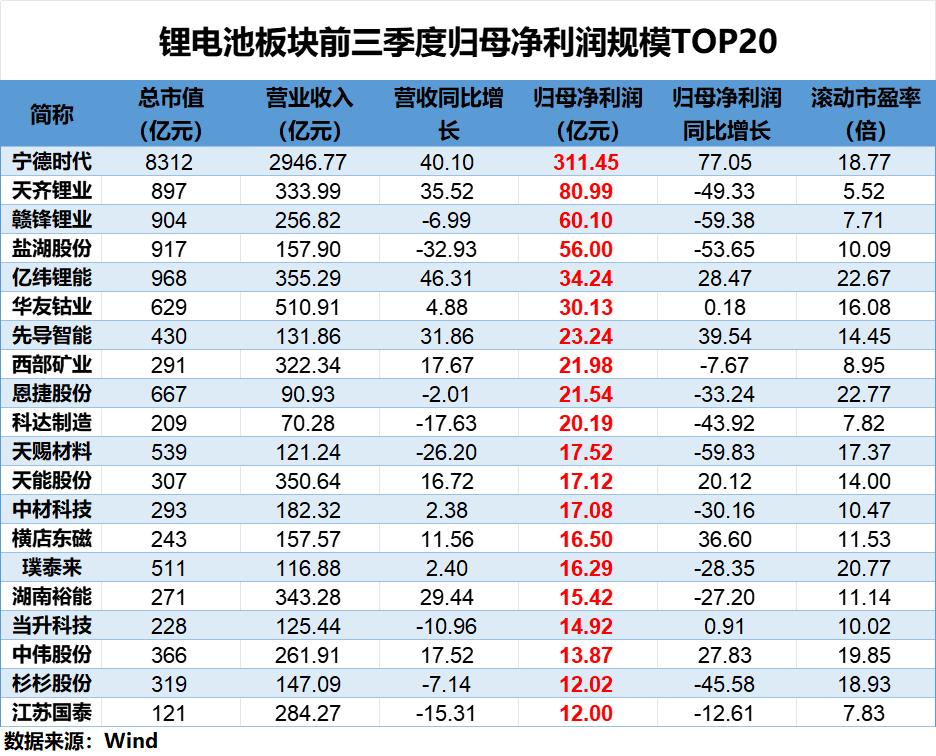

三季报锂电池概念上市公司净利润Top20 图自投资者网

据投资者网根据Wind数据整理的,2023年三季报锂电池概念上市公司净利润Top20榜单,在行业业绩普遍面临市场价格等因素挑战的大背景下,各家企业的净利润率依然保持在4%以上,甚至盐湖股份净利润率高达35.47%。

财报数据显示,前三季度盐湖股份实现营业收入157.90亿元,同比下降32.93,实现归母净利润56亿元,同比下降53.65%。

赛道:“马太效应”凸显,淘汰赛开启

在新能源赛道,无论是整车,还是动力电池以及电池材料市场,无不呈现出明显的“马太效应”。

去年从传统燃油车彻底转型的比亚迪,在新能源赛道实现了跨越式发展,一跃成为了中国市场的销量冠军,并被冠以“迪王”称号,其领先优势完全配得上“遥遥领先”这四个字。

造车新势力阵营中,理想汽车同样处于“遥遥领先”的位置,独领第一梯队,过去并驾齐驱的“兄弟们”依然还在第二梯队厮杀。

广汽埃安,在几大传统汽车集团自己孵化的新能源品牌中,迅速成为佼佼者,领先其他“富二代”不止一个量级。

在各个新能源汽车细分市场,同样也是“寡头林立”,少数者占领大多数市场份额。

动力电池市场“寡头现象”由来已久,虽然第二梯队一直在不懈努力,但是“宁王”江湖地位依旧,长期稳居装机量排行榜首,市占率超过50%。

再看电池材料,天齐锂业、赣锋锂业、华友钴业、湖南裕能等始终保持着绝对的行业领先,几乎没有给后来者太多的机会。

新能源赛道在短时间内突飞猛进,加速了整车、电池、材料等细分市场新“巨头”的诞生,同时也在不断吸引更多的参与者涌入,整个赛道拥挤不堪。

2023年新能源产业继续保持高增长发展,但一系列问题也在不断地出现。繁荣伴随着泡沫,产能过剩问题日益严重;竞争激烈,产业没有最卷,只有更卷;行业无序竞争,少数企业在赚钱,多数企业在亏损……

新能源赛道已经进入到淘汰赛阶段,无论是传统巨头还是行业新秀,面对不断变化的市场环境,无人敢轻言胜利。

2024年,新能源赛道只剩生死!