作者:小鱼儿

近日,互联网大厂阿里、腾讯相继披露最新季度业绩。

从财报数据和核心业务来看,各家在部分业绩表现亮眼的同时也暴露出不同程度的隐忧。

基本盘之外,各家都持续加码AI投入,这也成为财报中的核心亮点,两家大厂站在同一个十字路口时的集体转向。

但怎么转、代价多大、未来还撑不撑得住,各家给出了截然不同的答案。

腾讯、阿里营收均实现增长 利润端走向各异

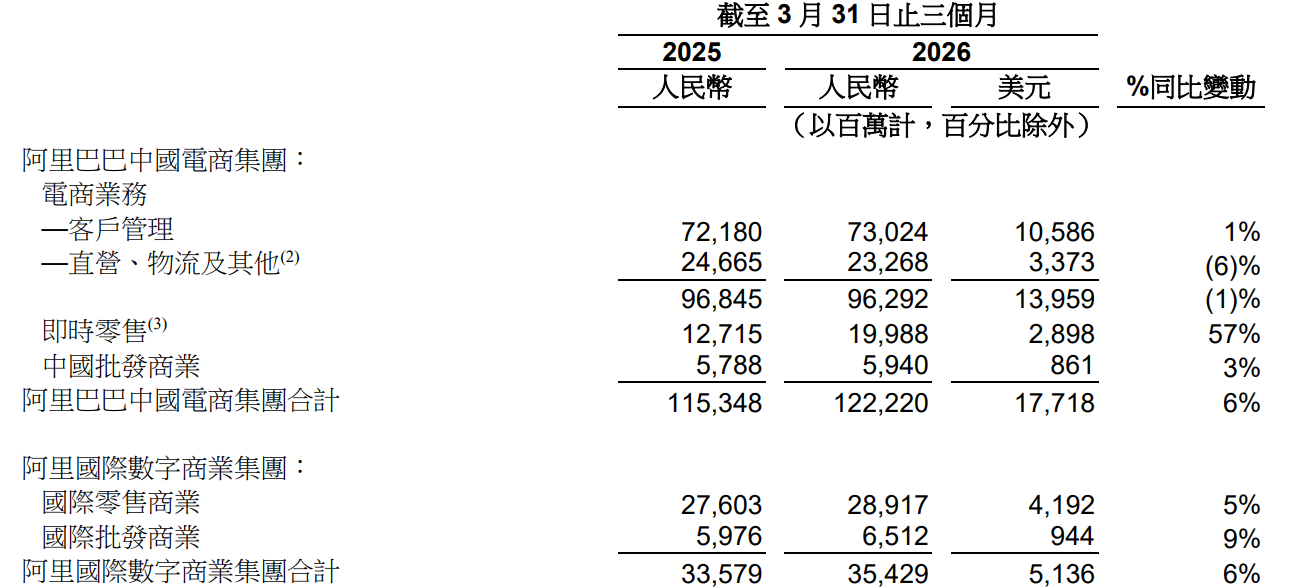

阿里2026财年第四财季(截至2026年3月31日)收入为2433.8亿元,同比增长3%,若剔除已出售的高鑫零售和银泰影响,可比口径同比增速为11%。

作为基本盘的中国电商集团收入为1222.2亿元,同比增长6%。其中传统电商业务收入为962.92亿元,同比下降1%,出现持续放缓的态势。阿里即时零售(包括淘宝闪购)收入为199.88亿元,同比增长57%。

反观利润端,阿里期内归母净利润为254.76亿元,同比大增96%;非公认会计准则净利润为0.86亿元,同比下降100%;经营亏损为8.48亿元;经调整EBITA为240.10亿元,同比下降40%,财报归因于“对即时零售、用户体验以及科技的投入”。

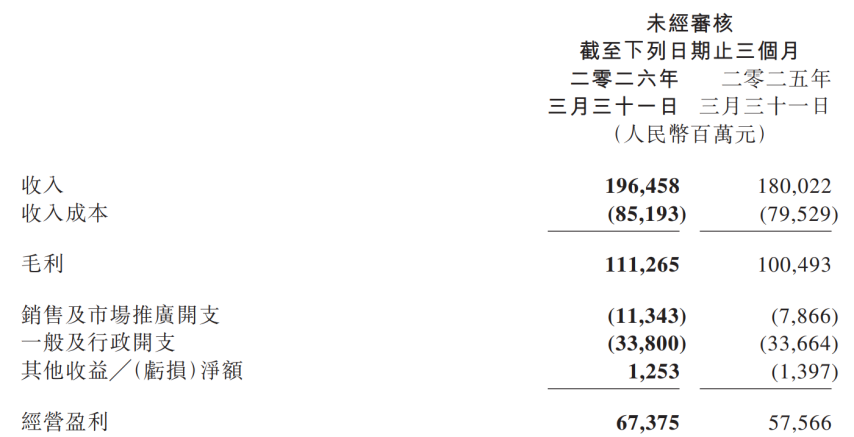

腾讯一季度业绩实现高增长,但是增速却出现放缓。财报显示,腾讯2026年一季度收入为1964.6亿元,同比增长9%;营业利润为673.8亿元,同比增长17%;调整后净利润为679.1亿元,同比增长11%。

值得注意的是,无论是同比还是环比,腾讯今年一季度营收、净利润均出现增速放缓的情况。反观腾讯此前财报,2025年一季度腾讯营收、调整后净利润同比分别增长13%和22%;2025年四季度腾讯营收、调整后净利润同比分别增长13%和17%。

值得一提的是,腾讯一季度增值服务收入为961亿元,同比增长4%,但与2025年同期17%的增速相比有一定的差距。其中本土市场游戏收入为454亿元,同比增长6%,增速同比下降18个百分点。

对此,腾讯解释称,主要由于2026年春节假期晚于2025年,收入增速滞后于本土市场游戏流水增速,导致更多收入递延至一季度之后确认。同样受春节错期影响,社交网络收入同比下降2%至319亿元。

然而,两家财报数据均指向同一个事实,企业利润端持续承压,本质上都是为AI赛道布局和新业务拓展付出的前置成本,但未来这笔大额投入能否真正带来真金白银,依旧充满不确定性。

腾讯、阿里集体押注AI “烧钱”成共性隐忧

如果说基本盘分化是存量竞争的结果,那么AI差异化布局是两巨头未来排位重构的核心变量。

2026年一季度,两家企业在AI赛道走出了不同的发展路径,但毫无疑问都陷入了“高投入、高消耗”的“烧钱”困境。

阿里是一季度AI叙事最“顺”的一家,阿里CEO吴泳铭表示:“阿里全栈AI技术投入已正式跨越初期培育阶段,进入正向的规模商业化回报周期”。

财报显示,2026财年第四财季阿里云收入为416.26亿元,同比增长38%,外部商业化收入增速达40%。其中AI相关产品收入占比首次突破30%,达到89.71亿元,年化收入突破358亿元。

然而高收入背后都是真金白银的巨额投入。阿里资本性支出达到268.87亿元,其中用于购置物业和设备的资本开支达265.88亿元,同比增长10.82%。2026财年这一数据甚至达到1260.63亿元。

不过,阿里高管也明确表态将持续坚定投入。阿里CEO吴泳铭在本次财报电话会上表示,面向未来5年,AI基建投入资金会远超曾承诺的3800亿元。

腾讯在AI方面的态度,从马化腾在股东大会上的发言便能窥探一二。

当被问及“鹅厂”AI是否落后的时候,马化腾坦言,“原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了还坐不下去,还是希望船速能快一点”。

这一发言被业界解读为腾讯承认AI追赶中的曲折,从“船漏水”到“站上去但坐不稳”,道尽了追赶者的焦虑;但也有观点认为,这是其战略定力,暗示腾讯不愿在C端与阿里等硬碰硬,而是选择将AI融入微信、游戏等自有生态的路径。

与此同时,腾讯首次在财报中披露AI新业务的财务影响。腾讯披露,若剔除Hy、元宝、CodeBuddy、WorkBuddy及QClaw这些AI新产品影响,Non-IFRS经营利润为884亿元,增速可达17%,而非实际的9%。以此计算,相关AI新产品单季对腾讯经营盈利的拖累约为88亿元。

资本开支同样激进,一季度腾讯资本开支为319亿元,同比增长16%,主要涉及IT基础设施、数据中心投入。但从实际情况来看,腾讯一季度资本开支付款为370亿元,主要用于支持AI相关的投入。

再结合腾讯此前宣布2026年AI新业务投入将“翻倍不止”的表态,这也与腾讯今年加大AI投入的开支节奏相契合。

值得一提的是,腾讯与阿里的商业化路径存在本质差异,阿里主打“先卖再建”,AI收入已经体现在报表上,用云收入反哺基建。腾讯则是“先建再卖”,优先将算力用于内部模型训练和广告优化,对外云AI商业化“有意推迟”。

不可否认,腾讯花了不到3个月重构了混元大模型的基础设施,并发布了Hy3 preview。自4月28日起,以Token消耗量计,该模型已成为OpenRouter平台上使用最广泛的模型。

然而,腾讯在AI应用层面的竞争压力也不容忽视,Quest Mobile报告显示,3月国内月活用户规模最大的三个AI App分别是豆包、千问和DeepSeek,元宝仅排第四,月活5735万。

腾讯、阿里持续加码背后 是“掉队”的焦虑?

当前,各家都在持续加码AI赛道,“烧钱”已成常态。但是,为什么明明都在亏钱,各家却不敢停下来?答案很简单,算力正在成为比用户、比GMV更稀缺的战略资源。

每一次AI调用、每一次模型响应背后都是真金白银的算力消耗。谁囤的芯片多、建的数据中心大,谁就能在下一阶段掌握定价权。

或许,对于大厂来说值得思考的不是现在能赚多少,而是未来不能掉队。毕竟,这场AI军备竞赛窗口期也就短短几年。因此,要想稳坐AI这条船必须持续投入。

更值得深思的是,互联网“赢家通吃”的逻辑在AI赛道可能不再成立。AI时代比拼的不是谁的用户多,而是谁的算力效率高、谁的商业化路径短。

从阿里云的算力输出到腾讯的广告提效,两家路径不同,但指向同一个终点,用AI重构自己的核心竞争力。

尽管两家企业加码的路径不同,但无论选哪条路,所有玩家都面临同一个问题,当AI从“故事”变成“账单”,现金流、算力储备、战略定力,能不能撑到黎明到来的那一天?

拐点或许已在途中,但谁能第一个冲线,仍是未知数。因为在这场AI军备竞赛中,停下来就意味着出局。