作者:Jeff

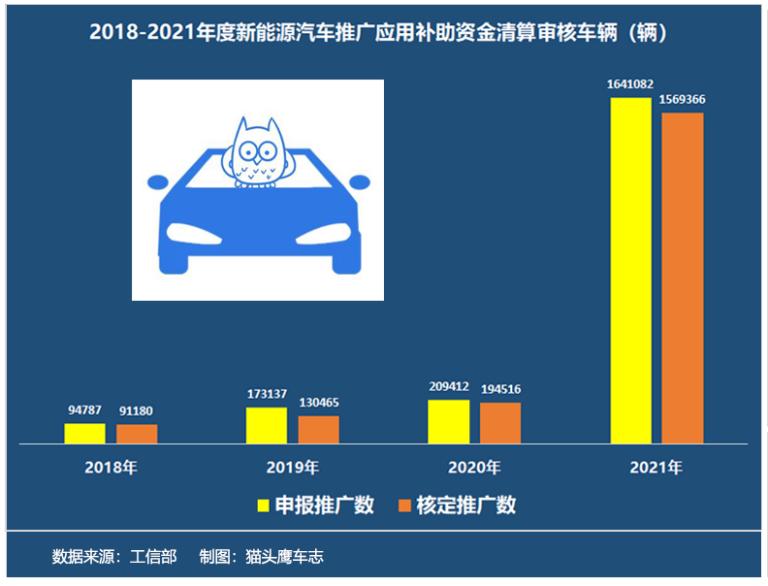

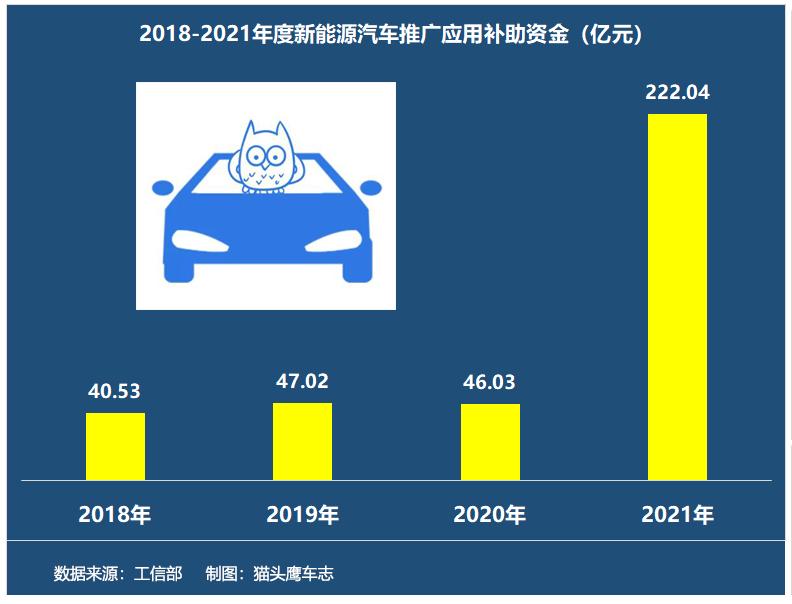

2022年8月16日,工信部对2018-2021年度新能源汽车推广应用补助资金清算审核工作进行了公示。公示显示四年时间一共申报了211.8万辆车,申请结算补贴资金金额为382.5亿元。主管部门核准的车辆共计198.6万辆,应结算的补贴资金总金额约为355.62亿元。

从数据上不难看出,2021年中国新能源汽车产业迎来井喷,新车销量以及补贴金额都是翻着倍的上涨。值得注意的是,表中的2021年涉及到的车辆数量和补贴金额并不是全部。本次清算公示中,2021年的补贴是首次启动清算工作。按照中汽协公布的数据,2021年新能源汽车销量为352.1万辆,首次清算的车辆比例仅占去年销量的44.6%。由于新能源商用车单车补贴额度更高,据此估算,清算完2021年的新能源汽车补贴需要资金将超过500亿元。

总体核算下来,四年时间补贴大约超600亿元,平均每年大约超150亿元,这笔买卖划得来吗?

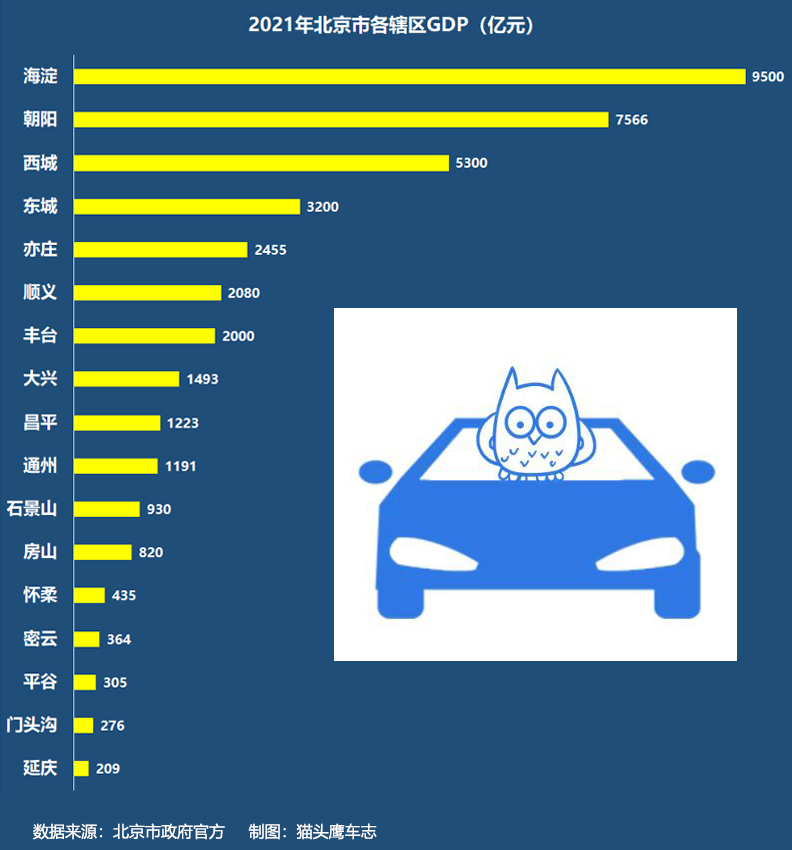

答案是肯定的,用每年100多亿元的补贴扶植出世界最大的一个新能源汽车消费市场,不论怎么算都是值得的。100多亿的补贴看上去似乎很多,但是可以看一下2021年北京市各区县的GDP,这么一比的话,就显得微不足道了。

中国新能源汽车市场有多大?

自2020年下半年以来,中国新能源汽车市场一直保持高速增长。公开数据显示,我国新能源汽车保有量已突破1000万辆,其中纯电动汽车占比达80%左右,预计2022年中国新能源汽车销量有望突破500万辆以上,到2025年销量有望接近千万辆。

汽车工业协会数据显示,今年上半年,我国新能源汽车产销分别完成266.1万辆和260.0万辆,同比均增长1.2倍,市场需求持续保持旺盛。汽车工业协会预估,下半年新能源车有希望持续保持高增长,整年销售量有希望达到550万辆,同比增加56%之上。

中国新能源汽车市场价值到底有多大?目前无法估算。以充电桩为例,国元证券分析称,在2030年车桩比1:1的目标约束下,预计2020年至2025年充电桩累计市场空间将超千亿元。

小小的充电桩就将带来超过千亿元的市场,如果扩展到上游原材料和下游售后服务市场一整套完整的产业链,这个价值确实无法估量。另外,在新能源汽车大势之下,快速崛起的宁德时代和比亚迪也是两个非常鲜明的例子。

新能源汽车的发展道路肯定不会是一个主干到终点,其产业链的主要板块是汽车制造、电池系统和售后运营维护。今天,由需求发展带来的产业链为新能源汽车产业增加了许多分支,涉及超过30个行业,关系到数千万个就业岗位,无疑已经成为振兴经济的突破口。

尽管中国新能源汽车目前的规模与传统燃油汽车相比还有不小的差距,但已经初具规模,产业链基本建立,完全可以支撑市场百万量级的产销规模,逐步走向千万辆级的产销规模。

对于新能源汽车的政策支持,一直是明确而且坚决。近日,总理在考察比亚迪公司时表示,要抓紧研究延续实施支持新能源汽车的相关税收政策,扩大大宗消费。

政策的持续助力,必将推动中国新能源汽车市场继续保持快速增长势头,未来市场空间将持续扩大。

质疑从未停止

目前,中国已经成为全球新能源汽车产销量大国,新能源汽车产销规模处于全球领先地位,但是质疑却始终存在。

新能源汽车刚起步的时候,整个行业都陷入了“骗补”的风波中。因此不断被质疑是一场“骗局”,连官媒都曾经多次发文,表示要警惕行业性的“浮夸炒作风”。

2010年,国家先后出台了诸多激励政策,汽车行业就掀起一轮新能源造车热潮,巅峰时期涌现出近百家新势力造车品牌。但是,其中大多数企业并非真心造车,而是为了融资或者骗补,于是被人们戏称为“PPT造车”。现如今,大浪淘沙,非真心造车品牌大多归于沉寂,或者破产倒闭,例如拜腾、博郡、赛麟等。

从现在的发展状况看,可能正应了“水至清则无鱼”这句话,宽松的政策促进了行业的快速发展,等做大了再进行规范。

如今,新能源汽车行业经过优胜略汰已经渐入正轨,“PPT造车”、“骗补”的质疑声也已经渐渐消失。但是新的质疑又来了:纯电动汽车增速明显下降,是否拐点将至?安全性和便利性能不能解决?新能源汽车还能亏多久?

根据乘联会的数据,今年1~7月纯电动车累计销售了250.3万辆,同比增幅109.8%。相比上年同期累计销量119.3万辆,同比增幅232.7%,增速下降122个百分点。另外,各细分市场的明星车型增幅也显著低于平均水平。比如,特斯拉前七个月累计销售32.3万辆,同比增幅57%;五菱宏光MINI EV累计售出29.3万辆,同比增幅仅为35.2%。

随着新能源汽车的加速普及,安全性以及便利性等方面的问题也日益突出。这两年新能源汽车起火事件接连不断,每一次都能引起互联网的广泛讨论,以至于给普通消费者造成了“新能源汽车爱着火”的不良印象。此外,不断被新能源汽车车主吐槽的冬天怕冷,夏天怕热,怕空调,怕磕碰等问题,开始不断暴露在大众面前,呼吁理性购买纯电动车的声量越来越高。

7月底举行的世界动力电池大会上,广州汽车集团股份有限公司党委书记、董事长曾庆洪一句“正在给宁德时代打工”的话道出了新能源车企的心酸。

占电动汽车制造总成本一半左右的动力电池,近一年在上游原材料价格的助推下,价格变得水涨船高,尽管新能源车企提高了汽车售价,但是无法保证利润,或者只有很小的利润空间。

有业内人士提出,相比于传统汽车的规模效益型产业,在电池价格高企的背景下,电动汽车产业变成了规模成本型产业。也就是说,车造的越多,电池价格就会被推得更高,造车的成本也就越高,车企亏损也就更严重。

当下汽车市场,燃油车需求下降,需要购置税减半+厂家补贴来拉动销量增长。这就意味着,很多车企可能要面临卖燃油车和电动车同时亏钱的局面。

中汽协副秘书长陈士华曾对媒体表示,新能源汽车的整车公司大部分处在亏损状态,动力电池企业的利润也不好,而锂材料的加工企业利润却非常高,更上游的矿产公司利润更高。下游的增长是要带动原材料的增长,但如果价格涨得太快,就是不正常的市场,对企业的长远经营、对产业都是不利的。近年来,通过技术升级、方案优化,动力电池价格有所降低,但如今因为原材料价格上涨,几乎“吞掉”了此前在技术降本上的努力。

面对新的质疑,新能源汽车产业目前显然还无法给出明确回答,一切只能看在“政策”的驱动下,不断做大的市场是否能够带来积极的反馈,相信时间会给出我们答案。

未来谁会胜出?

普华永道预测,2035年中国乘用车销量将接近2700万辆(2021年2148万辆),其中新能源汽车销量将突破1500万辆,占比超过55%。

可以推断,未来10至15年,汽车这一传统产业将以新能源汽车发展为核心迎来巨大变革。但是伴随着未来市场竞争的进一步强化,尤其是新能汽车技术研发投入的显著上升,使得车企的盈利门槛正在进一步提高。留给落后者的时间将会越来越有限,经营不善、创新不足、产能过剩的车企或将逐步被市场淘汰。

对于能够在未来新能源时代生存下来的汽车制造商,成功的关键要素将从传统功能、硬件、价值主导转向交互、共情、体验。行业领先者带着先发优势,通过规模效应建立起认知、渠道、成本壁垒,令后来者越来越难以进入。

对于未来的汽车制造商而言,技术创新或将成为可持续发展的主要推动力,尤其在成本最高的三电领域必须不断进行创新和突破。比如,选择可持续的技术路线,加强供应链的掌控;发展应用新材料提能降本;加速电池的标准化、模块化,使其可以适用于不同车型……

除了这些经营和技术的问题外,未来还要面临一个更严峻的问题,那就是激励政策消失了,市场会如何?

国家信息中心副主任徐长明在今年第十四届中国汽车蓝皮书论坛上表示,新能源汽车爆发仍是以激励政策为依托,尚未形成完全靠市场力量来驱动其快速发展的格局。

徐长明讲得就是市场驱动力的转换问题,当下在政策驱动下新能源汽车市场发展得如火如荼,未来政策激励取消,完全交给市场来自我调节,政策驱动变成了市场驱动,车企自身能否扛得住压力还是一个未知数。以取消补贴为例,要么车企自己承受这部分成本压力,要么就是汽车涨价,但是这两方面一个不利于企业发展,另一个不利于市场发展。

因此,对于车企而言,谁能够在保证产品质量的前提下降低成本,满足消费者的需求,谁才能成为未来的胜出者。