作者:jeff

也许是出于对股民健康负责的态度,多家轮胎企业的2021年财报,终于在4月最后一个工作日才“千呼万唤始出来”,华丽的销售额挡不住净利润的直线滑坡,让人不禁猜测,行业到底发生了啥?

2021年汽车厂商虽然大部分销量下滑,但是净利润却逆势增长,一个个赚的是钵满盆溢。作为汽车最重要是零部件之一,轮胎却反其道而行之,销量、销售额上涨,净利润全面下滑,到底是什么原因,让轮胎制造商集体出现“增收不增利”的局面?2022年对于轮胎企业又有哪些挑战?

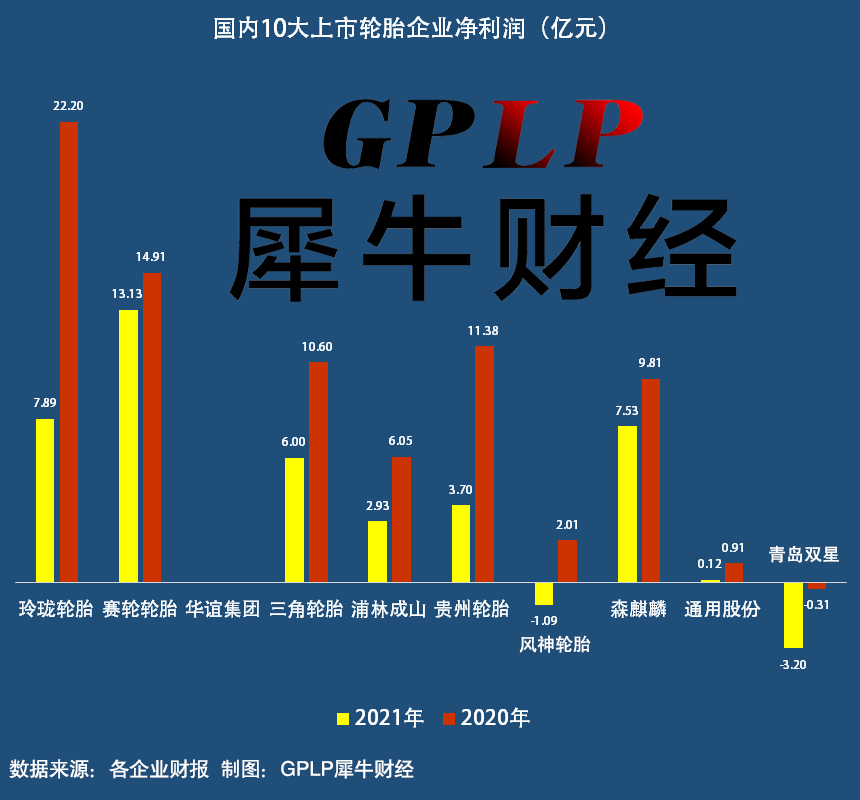

增收不增利十大上市轮胎企业净利全面暴跌

猫头鹰科技将国内10家上市轮胎企业的财报进行了梳理后发现,除了风神轮胎和青岛双星销售额不升反降之外,另外8家轮胎企业销售额均有不同幅度的上涨。但是在净利润方面,10家轮胎企业全部同比下降,其中,风神轮胎甚至由盈转亏,青岛双星的亏损面扩大了10倍。

(注:华谊集团轮胎业务收入占总收入23.67%,轮胎净利润未进行单独核算)

从各家财报给出的数据看,销售额的增长主要来源于轮胎销量的增长:

数据显示玲珑轮胎2021年销量约为6471万条,同比增长2.18%;

赛轮轮胎销量约为4362万条,同比增长4.98%;

华谊集团轮胎销量约为1373万条,同比增长18.10%;

三角轮胎销量约为2404万条,同比增长1.74%;

贵州轮胎销量约为698万条,同比增长4.96%;

森麒麟轮胎销量约为2244万条,同比增长11.30%;

通用股份轮胎销量约为907万条,同比增长13.95%。

其中,销量下滑的两家企业分别是风神轮胎和青岛双星,2021年销量分别约为538万条和1290万套,同比分别下降4.82%和6.72%。

根据中国橡胶工业协会轮胎分会的调查统计数据显示,2021年全球轮胎市场持续回暖,主要产品需求恢复甚至超过2019年疫情前水平,在此带动下,国内轮胎行业产销量不断增加。全年全国轮胎产量约为6.97亿条,同比增长10%;其中子午胎产量 6.57 亿条,同比增长 10.2%。轮胎产量增长迅猛,远超2019年疫情前水平。

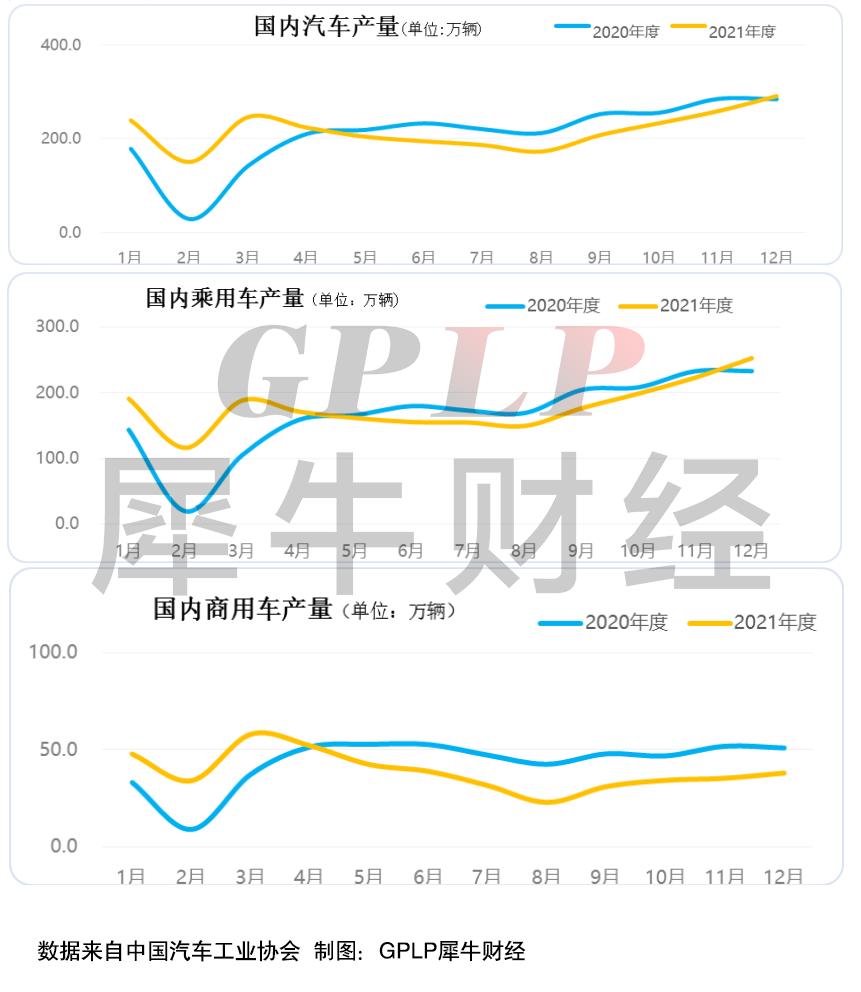

轮胎行业的下游涵盖了乘用车、商用车、工程机械等领域,主要领域仍是汽车行业。汽车行业支撑轮胎市场庞大需求,汽车产销量保证了国内轮胎配套市场的稳定需求,同时也支持了国内汽车保有量快速增长,为轮胎在汽车售后的市场提供了巨大的市场潜力。

据中国汽车工业协会统计,2021年中国汽车产销量在连续三年同比下降后实现增长,分别完成2608.2万辆和2627.5万辆,同比增长3.4%和3.8%。受出口市场和新能源汽车需求增长拉动,2021年国内乘用车产2140.8万辆,同比增长7.1%。其中出口161.4 万辆,同比增长101%;新能源汽车全年销量超过350万辆,同比增长 167%。

但是,受到重型柴油车国六排放法规切换影响,2021年商用车市场波动较大,第二季度销量同比开始下降,第三和第四季度下降趋势更加明显。另外,房地产行业遇冷以及“蓝牌轻卡”政策等因素加剧了商用车市场的下行压力。全年商用车产量467.4万辆,同比下降10.7%。

商用车产销量下降在一定程度上影响了以商用车轮胎为主的轮胎制造商,但是整体来看中国汽车市场依然对轮胎销售起着正向促进作用,无论是在原配市场还是替换市场。

市场持续向好基本面没有改变,轮胎企业却集体出现“增收不增利”的反常现象,造成这一问题的原因到底在哪?

四大原因让轮胎企业“赚不到钱”

2021年中国轮胎市场逐渐恢复,轮胎行业产销情况向好的同时,也面临新冠疫情持续影响、原材料大幅涨价、出口运费高涨、贸易摩擦等不利因素影响,给原本就竞争激烈的轮胎市场和轮胎企业带来了重大挑战。

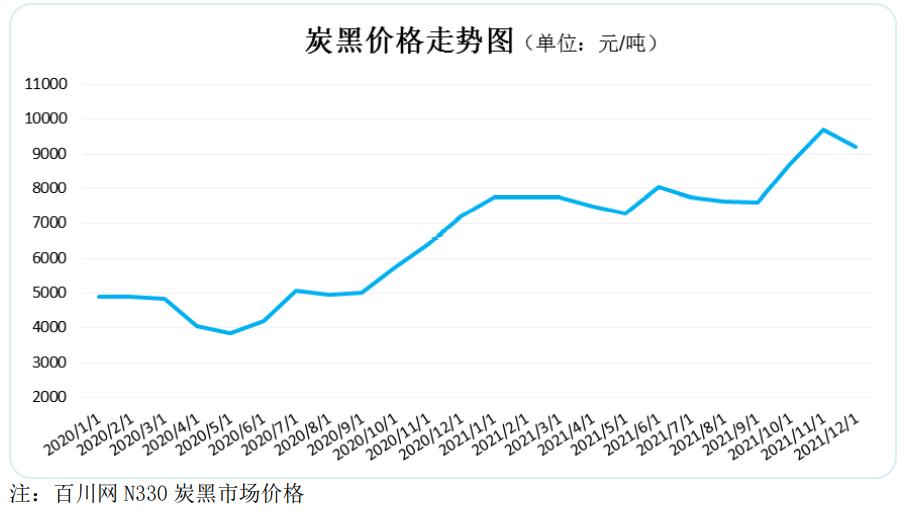

1、原材料大幅涨价

自从2021 年以来,轮胎生产用天然橡胶、合成橡胶、炭黑、钢丝帘线、帘子布等几乎所有原材料价格都出现了不同程度的上涨。上游原材料价格大幅上涨严重压缩了企业的利润空间,也给轮胎企业的正常生产经营带来了前所未有的成本压力。

图片来自三角轮胎2021年财报

图片来自三角轮胎2021年财报

图片来自三角轮胎2021年财报

图片来自三角轮胎2021年财报

2:出口运费高涨

出口一直是中国轮胎企业是非常重要的销售手段,海外市场也是重要的利润来源。2021年海外市场由于疫情原因导致本地轮胎产能严重受限,造成供需严重失衡,特别是欧美发达汽车消费市场,轮胎作为日常刚需消费产品,需求旺盛,刚需属性凸显。根据米其林统计,2021年前三季度,全球半钢胎市场同比增长14%,基本恢复至疫情前的2019年水平;全钢胎市场同比增长12%,完全恢复至疫情前的2019年水平。

这原本应该是率先从疫情中走出来的中国轮胎企业可以充分分享全球市场需求复苏的市场红利机会。然而始料未及的是,2021年海运集装箱紧张及海运价格大幅上涨贯穿全年,集装箱运价不断攀升,“一柜难求”导致国内及东南亚产能向欧美出口严重受限,同时中欧班列价格也因海运涨价而水涨船高。最终的结果就是,海外市场需求旺盛却运输受阻,出口有所增长却挣不到钱。

与此同时,根据海关统计数据在线查询平台显示,2021 年 1-12 月全国出口机动小客车用新的充气橡胶轮胎 23,996.9 万条,同比增长17.5%;出口客车或货运机动车辆用新的充气橡胶轮胎 10,668.3 万条,同比增长15.0%。据中国海关总署统计,2021年中国出口轮胎金额共计1,132.7亿元,同比增加17.4%。

3、新的“双反”落地

除了海运价格暴涨之外,影响中国轮胎出口另外一个因素就是新的“双反”落地。

2021 年 6 月,美国国际贸易委员会投票对进口自泰国的乘用车和轻卡轮胎作出反倾销产业损害肯定性终裁,对进口自越南的乘用车和轻型卡车轮胎作出反补贴产业损害肯定性终裁。其中泰国反倾销税率为14.62%-21.09%,越南反补贴税率为 6.23%-7.89%。

新的“双反”裁定让原本想通过在泰国、越南建厂,间接向美国出口,从容避开“双反”的中国轮胎企业再遭打击,给中国轮胎企业出口美国市场筑起了新的贸易壁垒。

此后,玲珑轮胎、森麒麟、华谊集团、浦林成山、通用股份均在泰国进行了工厂布局,赛轮轮胎、贵州轮胎则在越南建设了自己的海外工厂。美国对东南亚地区“双反”税率的终裁,势必影响这些地区相关轮胎企业的盈利能力,特别是被征收较高税率的轮胎企业。

森麒麟表示,此次反倾销调查税率,加征的关税最终将由购销相关各个环节共同承担。公司将通过进一步降低成本以及产量销量增长带来的增量利润抵消美国对泰国反倾销带来的负面影响。

4、国内市场需求疲软

一方面国内轮胎市场需求增速不及欧美发达市场,消费者倾向于延迟轮胎替换需求;另一方面,受国内汽车制造商“缺芯”潮影响,下游汽车配套市场竞争激烈,需求整体偏冷。在国内轮胎市场需求整体较为低迷、原材料成本走高的背景下,参与国内市场竞争的国内外轮胎制造商均承受了较大的经营压力。

原材料、海运价格大幅上涨,美国对泰国等原产地轮胎双反落地,国内需求增速放慢引发激烈竞争等不利因素叠加,2021年中国轮胎行业的整体经营形势极为严峻。

在成本增加的背景下,轮胎企业先后掀起一轮又一轮的“提价潮”,持续向下游传导成本压力。

但是从最终财报数据看,轮胎企业的调价幅度远远没有跟上原材料的涨价的力度。进入2022年,轮胎市场的涨价潮还在继续,即使现在已经进入到天然橡胶的收割期,轮胎企业还在不断发出涨价通知单。

2022年的风险与挑战

进入2022年,原材料价格、疫情依然继续困扰着国内轮胎制造商。从各家轮胎发布的第一季度财报数据看,只有森麒麟一家实现营业收入和净利润的双增,其他如玲珑轮胎、三角轮胎、风神轮胎、青岛双星出现了双降局面,赛轮轮胎、贵州轮胎、通用股份营业收入增长,净利润则继续下降。

各轮胎企业第一季度财报关键数据如下:

玲珑轮胎实现营业收入43.51亿元,同比下降12.74%,净利润为亏损9188.65万元,同比减少118.57%。

赛轮轮胎实现营业收入48.63亿元,同比增长17.21%,净利润为3.22亿元,同比下降19.57%。

三角轮胎实现营业收入18.51亿元,同比下降18.51%,净利润为5842.46万元,同比下降69.78%。

贵州轮胎实现营业收入18.63亿元,同比增长4.57%,净利润为5626.48万元,同比下降45.06%。

风神股份实现营业收入10.53亿元,同比下降31.89%,净利润为亏损4125.48万元,较去年同期由盈转亏。

通用股份实现营业收入11.35亿元,同比增长4.83%,净利润为742万元,同比下降57.49%。

青岛双星实现营业收入9.13亿元,同比下降24.78%,净利润为亏损1.46亿元,较去年同期由盈转亏。

森麒麟实现营业收入14.47亿元,同比增长21.12%,净利润为2.33亿元,同比增长2.66%。

浦林成山第一季度财报延迟发布,华谊集团则并未在第一季度财报中披露轮胎业务的详细销售数据。

对于中国轮胎企业来讲,2022年,来自于全球市场的风险和挑战并没有结束,甚至有进一步加剧的可能性。

1、原材料价格波动风险

天然橡胶和合成橡胶作为生产轮胎的主要原材料,其价格受国际国内经济、行业供需关系、天气情况等诸多因素影响。由于轮胎产品售价调整相对滞后,难以及时覆盖原材料价格上涨对成本的影响,各类原材料价格波动会在短期内对企业的盈利能力构成不利影响。企业需要根据生产需求及原材料市场行情把握采购节奏、适时调整备货策略,从而减轻原材料价格波动对项目的影响。

2、国际贸易摩擦风险

美国、巴西、印度、埃及、欧盟等国家和地区对中国轮胎发起多次反倾销反补贴调查,调查范围逐渐增大。同时国际贸易保护主义盛行,部分国家和地区出台了相关贸易保护政策:

比如,美国通过“双反”及301调查限制我国轮胎企业对美出口;

欧盟地区为限制从中国进口轮胎,制定欧盟轮胎标签法规,提高轮胎技术标准,限制中国轮胎在欧盟市场的销售;

部分国际轮胎企业也会以专利侵权为名,向目标国贸易委员会等部门提起诉讼,限制含中国轮胎企业在内的竞争对手开拓市场。

3、疫情风险

目前,全球新冠肺炎疫情形势依然严峻,疫情仍有反复的风险。如若疫情短期内不能得到遏制,将持续影响全球经济发展,对轮胎需求、轮胎生产、物流运输、人员交流等方面产生不利影响。特别是受海外疫情影响,在各国政府疫情管控下,商品进出口检验手续繁多,航线减少,运费高涨,舱位紧缺,船期不稳定,航运时间延长等问题都对中国轮胎出口发货造成了一定的不利影响。同时,全球疫情反复,也给中国轮胎企业海外工厂生产带来了严峻挑战。

2021年,整个中国轮胎企业不得不直面挑战,在逆境中负重前行。

可以预料的是,2022年,中国轮胎企业依然面临前所未有的成本压力。如何在覆盖全行业的严峻经营环境中取得相对稳健的经营成绩,在成本管控方面做优做强,恐怕是摆在所有中国轮胎企业面前的一道难题!