作者:锦上花

唯一不变的就是变化。

秋天来了,甘源食品也同样在秋天当中遭遇了考验。

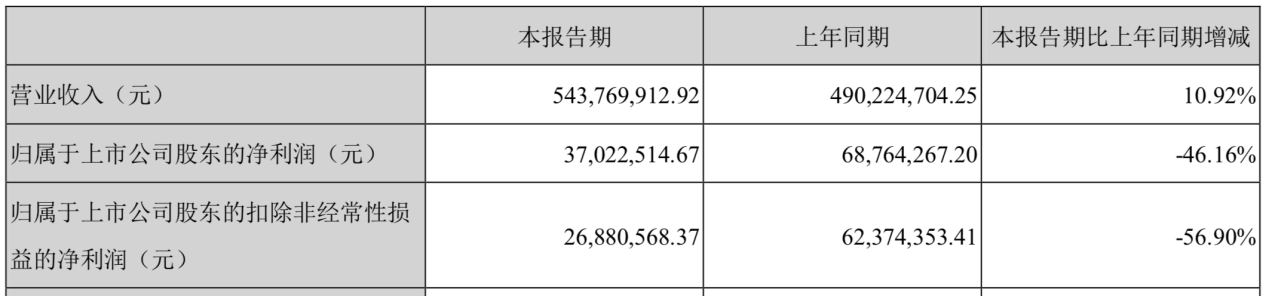

2021年8月10日,甘源食品(002991.SZ)发布公告称,2021年上半年,甘源食品实现营收5.44亿元,同比增长10.92%;实现净利润3702万元,同比下滑46.16%。

(来源:甘源食品公告)

据公开资料,甘源食品有限公司成立于2006年,股份公司成立于2012年,并于2020年7月上市。截至2020年7月,严斌生直接持有甘源食品74.99%的股权,为该公司的控股股东、实际控制人。

正在转型中的甘源食品

半年报显示,甘源食品主要经营“甘源”品牌休闲豆类、坚果炒货类零食,分为青豌豆系列、瓜子仁系列、蚕豆系列、综合果仁及豆果系列和其他五个系列产品。其中,青豌豆系列、瓜子仁系列、蚕豆系列产品合计销售占比达60%以上。

甘源食品一直试图摆脱对豆类系列的依赖,并发力坚果市场。

也就是说,从主营业务来讲,甘源食品处于转型当中。

半年报显示,甘源食品将拓展综合果仁、豆果系列、其他系列产品以实现多元化发展。综合果仁及豆果系列包括综合果仁ABC套餐、综合豆果ABC套餐、虾条豆果、腰果、夏威夷果、核桃、巴旦木、碧根果等多品种产品。其他系列包括花生、锅巴、炒米、兰花豆、水果干、麦片、玉米、兰花豆等产品。

2021年上半年,按产品划分,甘源食品青豌豆系列实现营收1.23亿元,同比增3.53%,毛利率为46.14%;瓜子仁系列实现营收0.92亿元,同比降6.62%,毛利率为38.70%;蚕豆系列实现营收0.79亿元,同比降8.65%,毛利率为42.70%;综合果仁及豆果系列实现营收0.71亿元,同比增40.64%,毛利率为24.80%;其他系列实现营收0.71亿元,同比增39.90%,毛利率为18.77%。 可以看出,甘源食品在转型综合果仁及豆果系列等产品的同时,经历了毛利率下降的阵痛。数据显示,甘源食品整体毛利率为37.16%,同比下降3.65个百分点。

增收不增利 甘源食品有点小尴尬

正在转型当中的甘源食品还遭遇了一点小尴尬,那就是有点增收不增利。

据悉,甘源食品增收不增利的主要原因或在于原材料价格上涨和销售费用激增。

半年报显示,受产区产量、市场供求等因素影响,2021年棕榈油采购价格同比涨幅达43.31%,甘源食品主营业务成本上升。

此外,甘源食品上半年销售费用1.31亿元,同比增加48.01%。对此,甘源食品表示,主要是由于上半年增加了梯媒广告投放,物流费、促销推广费随着销售规模上升,销售组织调整产生的人员薪酬费用增加。半年报显示,甘源食品促销推广费为3108万元,同比增加近六成,其中广告咨询费增幅达548.45%,约花费1634万元。

2021年上半年,甘源食品来自经销商模式的营收占比80.42%,同比增7.63%,毛利率为36.02%;来自电商模式的营收占比16.05%,同比增27.87%,毛利率为39.28%;来自其他模式的营收占比3.17%,同比增22.13%,毛利率为48.66%。

资本市场承压

同时,甘源食品还面临着解禁带来的压力。7月31日,甘源食品迎来首发原股东限售股份的解禁,解禁数量为1748万股,约占总股本的18.76%。8月9日,股东领誉基石、铭智投资申请解除限售合计248万股,占总股份的2.66%。

甘源食品8月9日晚间发布公告称,拟使用自有资金通过集中竞价交易方式回购公司人民币普通股(A股)股票,用于后续实施员工持股计划或股权激励计划。本次回购股份的资金总额不低于人民币6000万元,且不超过人民币1.2亿元,回购价格不超过85.09元/股。

甘源食品的发行价为38.76元/股,2020年最高点达156.94元/股。截至8月12日收盘,甘源食品报51.83元/股,距高点已跌去66.97%。

(本文仅供参考,不构成投资建议,据此操作风险自担)