作者:Colin

国产AI的免费时代渐入尾声。

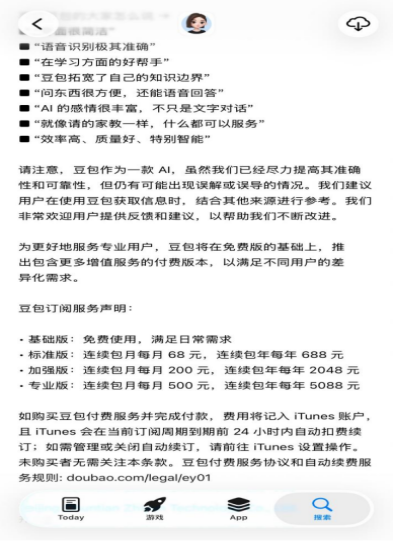

近日,诸多用户在App Store更新豆包时发现,一则“豆包订阅服务声明”(以下简称《声明》)已悄然上线,在豆包免费的基础版外又新增三档定价,标准版为68元/月,加强版为200元/月,专业版为500元/月,换算下来,连续包年最高达5088元。

从免费到增加收费档位引发了大众对豆包收费的探讨。GPLP科技说大致梳理了众多网友的观点后发现,主要分为三类:

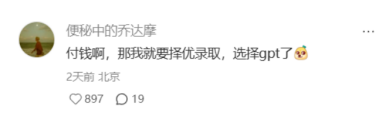

一类用户持无所谓的态度,即“谁免费我用谁,都付费就择优”。

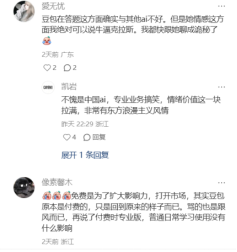

另有一部分用户则反对豆包收费,认为在AI渠道很多的背景下,豆包(收费档位)的价格定得太高了。

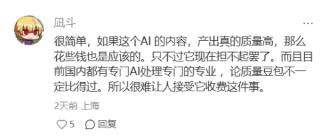

同时,也有用户基于AI回答的质量,对豆包收费提出反对,并称“如果AI的内容,产出真的质量高,那么花些钱也是应该的。只不过它现在担不起罢了”“感觉豆包经常会回答错问题”……

最后一类用户则对于豆包收费表示支持。有用户表示,“付费是专业版,普通日常学习使用(基础免费版)没有什么影响”,还有部分用户从“情绪价值”的角度给豆包收费,找到了一些理由,“和豆包闲聊很舒服,如果把它理解成陪伴型AI,在这个使用场景里其实豆包还是很有优势的”。

随后,豆包官方也向外界回应称并非全面收费,付费功能围绕PPT生成、深度数据分析、影视制作等高算力消耗的生产力场景,但一个不争的事实是豆包正在以订阅付费的方式向国内的AI免费时代“开了一枪”,而豆包商业决策的转变,或也是整个中国AI行业从“卷规模”向“找前途”转变的一个缩影。

1. 坐拥3.45亿月活 豆包扛不住了?

据QuestMobile数据,2026年第一季度豆包月活达到3.45亿,相当于国内第二名千问(1.66亿)、第三名DeepSeek(1.27亿)之总和还多,在2026年央视春晚的高峰期,豆包DAU更是一度飙到1.45亿,这样的数字放在传统互联网叙事里,厂商无论是广告变现,还是带货,都犹如“开上了一台印钞机”。

只是眼下这套成熟的商业化路径很难完全复用在AI产品上。因为用户每进行一次与AI对话,都会消耗真实的计算资源,由此衍生出的GPU推理、模型运算、数据调用等成本,并不会随着用户规模的扩大而下降,相反会呈现线性增长,让用户的行为成为成本中重要的一部分。

以算力成本为例,此前火山引擎总裁谭待曾对外披露,截至2026年3月,豆包大模型日均Token使用量突破120万亿,而根据此前媒体的推算,即便是按单价最低的模型(输入每百万token 0.15元,输出每百万token 1.5元)计算,120万亿token消耗量每天也需要花费0.99亿元,每年算力支出可能超300亿元。

用户向AI发起一个完整的任务,如写一份报告,做一份PPT或分析一组数据时,在任务的完成过程中,并不会出现被打断的间隙(如在生成PPT的第几页和第几页之间插入一条广告),这也意味着AI产品几乎没有广告位,这也进一步弱化了广告在AI产品的商业化变现中的地位,让广告这个在传统互联网中最成功的变现方式彻底失效。

如果说基于成本和商业化的考量是豆包上线收费订阅服务的推手,那么财务压力或又进一步催化了这一决定。

公开信息显示,字节跳动2025年资本开支超过1500亿元,其中约900亿用于AI算力采购,南华早报援引知情人士的话报道称,字节跳动今年的AI基础设施支出将超过2000亿元,换而言之,2026年在AI上的投入相较2025年,有过之而无不及。2025年,字节跳动的净利润同比下滑超过70%,更大的投入势必影响整个集团的净利润。

针对2025年净利润下滑,抖音集团副总裁李亮曾回应称,该数据包含了优先股和期权等非现金因素导致的失真,但他也承认“抖音电商增速放缓和新兴业务相关投入增大”确实对下半年经营利润率造成压力。

尽管有着抖音这一“现金牛”业务,面对陡增的资本开支时,字节跳动仍难免承压,基于此,豆包上线收费的订阅模式或许就更加容易理解了。

2.豆包收费 谁将受益?

豆包收费的消息一经传开,除对收费动机的讨论外,千问、元宝和DeepSeek是否会趁机“抢人”也是另一个被讨论较多的话题。

当下,多数用户的手机上都至少安装有一两款的AI助手,并且用户在多款产品之间反复切换、择优使用的情况也相当普遍,因此,从短期流量迁移的角度看,这似乎是竞对们一次不错的“捡漏”机会,但从商业化的角度来看,流量的转移对接受方来说,也有可能是“甜蜜的负担。”

“高阶复杂任务对应高昂推理成本,如果免费平台承接了大量原本在豆包上消耗算力的重度用户,其自身成本压力将瞬间倍增。毕竟,豆包之所以收费正是因为‘免费’在重度场景下承压,而竞争对手若选择固守免费,等于主动承接这份不可持续的成本。”一位行业分析师向GPLP科技说分析道。

同时,基于各家当下已经形成差异化商业化路径这一点上,或许也很难重现两年前,多家在大模型上打“价格战”的场面。

以阿里为例,阿里云走的是“两头收钱”的策略,通过百炼平台向B端企业提供MaaS服务,同时,千问App在C端扮演流量入口,用户每一次在千问上的对话和调用都在推广阿里云的底层算力,让更多开发者与企业“路转粉”转向阿里云的AI基础设施。换而言之,阿里不急于向C端用户收费,因为真正要赚的钱早已在B端流动起来了。

而对于元宝来说,依托微信生态拥有“零成本获客”的巨大优势,其战略价值更多在于完善腾讯AI产业链闭环,为视频号、小程序等业务提供底层支持,这也意味着,它不需要靠AI产品本身盈利而是靠生态协同,对腾讯而言,元宝的C端收费紧迫性远低于字节跳动。

如此来看,如果豆包的付费转化策略造成一部分重度用户流失,或许单从用户价值的角度来看,DeepSeek或将成为最大受益者。

To C的路 比想象的难走

当下,豆包选择通过设置收费的订阅模式,将手伸向了用户规模更大的C端,但事实上,这条路也并不好走。

首先便是定价的难点。目前,订阅模式下,豆包最便宜的标准版68元/月,折合约10美元,已经超过了ChatGPT Go版(8美元/月)和Gemini AI Plus(7.99美元/月),也比国内竞品Kimi高出不少,国内消费者能否接受这样的定价仍有待进一步验证。

另外,至少从长视频平台爱奇艺的身上可以看出,国内消费者是普遍对付费订阅这件事持有抗拒的,爱奇艺财报显示,2025年会员服务收入为168.1亿元,同比下降约5%,而当豆包以68元的月费,这样一个已经接近视频平台年费中位数的价格去切C端的蛋糕时,能否拿到预想中的结果可想而知。

其次,则是收费这件事,反而会让付费用户更加审视豆包的能力是否值得68元起跳的价格。虽然豆包Seed 2.0 Pro在2026年2月发布时对标的是GPT-5.2和Gemini 3 Pro,但在绝大多数普通用户的视野里,豆包仍然只是那个“聊聊天、写写作文”的免费小工具。

最后,却也是最核心的难点是,既然付费,用户为什么不去用海外产品,而执着于豆包?而且非常凑巧的是,就在豆包宣布收费前后脚,OpenAI便宣布GPT-5.5 Instant成为ChatGPT的新默认模型,向包括免费用户在内的全部用户逐步开放,新版本相比前代GPT-5.3 Instant幻觉率下降52.5%,并新增了上下文管理能力,同时,反观ChatGPT,尽管其周活已超过9亿,但其免费用户仍占比超过95%。

对于当下的豆包来说,必须从定价、能力、使用体验、长期可用性等方面组成一套让用户无法拒绝的完整组合,才能让收费模式执行得更顺畅,目前来看,这套组合还有很长一段路要走。

至于眼下这场收费实验能否成功,答案不在字节跳动的算力账单里,而在3.45亿用户中用脚投票的每一个选择里。