作者:Colin

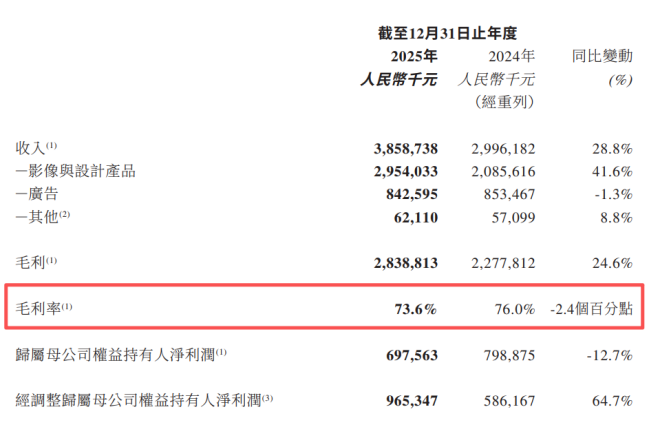

日前,美图(01357.HK)交出了一份核心业务表现不错的财报。2025年财报显示,美图2025年营收为38.6亿元,同比增长28.8%;归母净利润同比下降12.7%;经调整后的归母净利润为9.65亿元,同比增长64.7%。

对于归母净利润下降,美图称主要由于“2024年出售加密货币产生一次性收益,导致比较基数较高,以及2025年向阿里巴巴集团发行可转股债券相关的一次性非现金开支”。

但如果仔细翻看美图2025年全年财报便不难发现,这家移动互联网的老将正在AI浪潮的洗礼下,徘徊在十字路口,无论其B端生意增速放缓的现实,亦或是在AI赛道中备受大厂通用大模型技术外溢的冲击,种种迹象似乎都在说明,AI能否真正拯救美图暂时还言之过早,或许,当下能够明确的是,拥抱AI至少让美图拥有了一个转型喘息的窗口期。

AI,美图走出至暗时刻的强心剂

2016年底,美图成功登陆港交所上市后,最高市值一度冲到上千亿港元,一时风头无两,在资本的助力下,美图的业务版图也开始扩张,一度切入电商、手机、游戏、短视频社区等多个业态,但最终却以烧掉42亿元的代价草草收尾。

美图创始人吴欣鸿接受媒体采访时表示,后来意识到,是自己在决策上失误了,美图并没有成熟到可以去无边界扩张,多线作战只能带来资源分散和效率失衡。

2019年,吴欣鸿决定先“止血”,美图也自此迎来至暗时刻,其员工数从3300多人骤降至1300余人,2013年至2021年美图股价一路跌超95%,市值蒸发约970亿港元。

2022年,峰回路转,美图迎来转折点,这一年,生成式AI的爆发让美图找到了契合自身禀赋的增长路径,毕竟,曾经的美图以美图秀秀起家,便是因为切中了当时很少有人能熟练掌握Photoshop等专业图片处理软件,但又有真实PS需求的痛点,通过降低用户使用门槛迎来爆发,而AI时代的到来,恰恰又将这一逻辑推向极致,其AI一键美白、AI瘦脸、AI画质提升等功能也迅速激活存量用户,让付费意愿水到渠成。

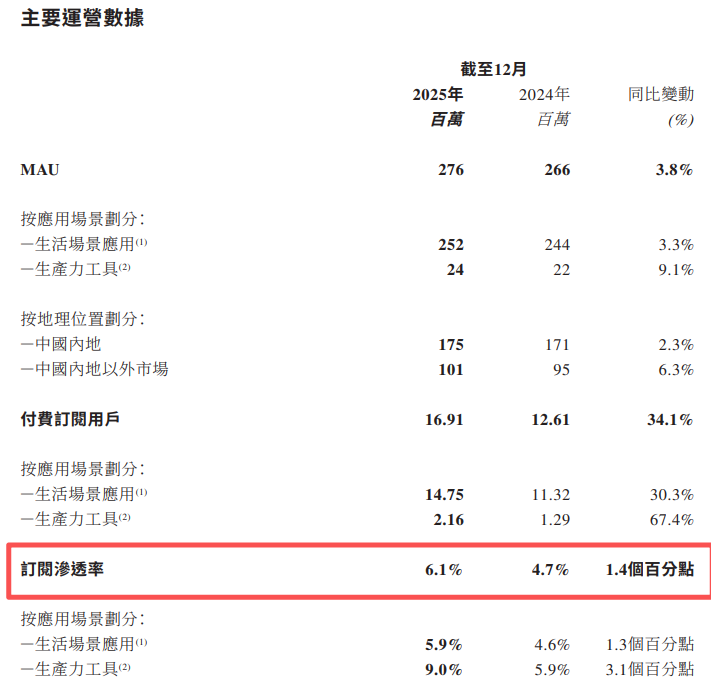

2023年,吴欣鸿回归出任董事长兼CEO,迅速带领美图抢占AI落地的先机。2025年,美图通过将AI Agent整合至产品矩阵以及全球化的打法,进一步促进美图业绩的快速爆发,付费订阅用户数显著提升,全年付费订阅用户数达1691万,同比增长34.1%;订阅渗透率从2024年同期的4.7%提升至6.1%。

此外,从收入结构的变化来看,美图的战略转型路径当下也愈发清晰可见,财报显示,2025年美图影像与设计产品贡献收入为29.5亿元,同比增长41.6%,占总收入的比重已飙升至76.6%;曾经赖以生存的广告业务收入占比已从2024年的25.2%进一步萎缩至18.4%,美图试图讲出新的订阅变现的故事,从而替代过往依靠广告变现的老剧本。

美图面临巨头围剿下的隐忧

若只基于营收与经调整利润去衡量美图2025年的业绩,其表现的确算得上亮眼,但若将视角切回其财报中更多维度来看便会发现,为其重塑增长的AI业务似乎正在陷入“规模却不经济”的怪圈。

财报显示,美图2025年毛利率为73.6%,较2024年的76.0%下降2.4个百分点。美图称由于高毛利广告业务占比下降,以及算力及API相关成本有所增加。这意味着,随着AI产品线扩大,云服务、算力租赁、API调用等刚性成本或仍将只增不减。

当用户越依赖AI功能、使用频率越高时,单位成本上升不断压缩美图利润空间,在这种“规模不经济”的模式下,美图的核心盈利能力承压或仍将持续一段时间。

在美图的2025年财报中,还释放出了另一重隐忧,即美图的两大增长引擎,C端月活和B端生产力工具,似乎同时显现增速乏力状态。

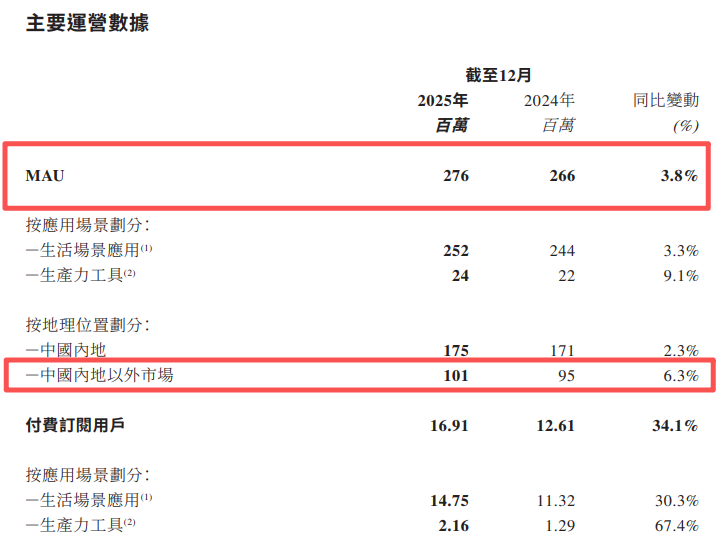

财报显示,在C端上,美图全球月活跃用户数虽从2.66亿微增至2.76亿,但同比增速仅为3.8%,且主要由海外市场驱动,其内地市场月活同比增长较小。

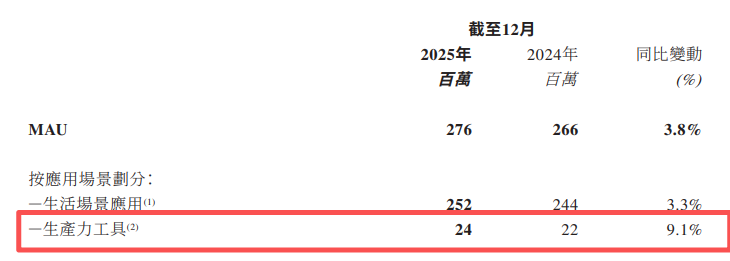

在B端,承载着美图从“修图软件”向“生产力平台”跨越野心的生产力工具上,其MAU同比增速已从2023年的74.3%骤降至9.1%。尽管生产力工具付费订阅用户仍有216万,同比增长67.4%,但基数已相对较大,增速放缓信号不容忽视。

从整个行业来看,美图还需要面对外部巨头在AI领域竞争所带来的余波冲击。

以AI影像赛道为例,2025年,这一赛道随着谷歌Nano Banana的横空出世而大热,用户以一句话即可完成海报设计、漫画创作甚至视频脚本生成。

但颇为尴尬的是,Nano Banana的走红却引发了美图股价的剧烈波动。2025年9月1日Nano Banana走红后,美图股价单日下跌14%;12月初Nano Banana Pro发布后再度下跌。

Nano Banana的走红引发阿里、字节、腾讯等国内巨头加快大模型迭代。调研机构艾瑞咨询数据显示,截至2025年3月,国内互联网拍摄美化主流APP用户规模排名第一和第二的美图秀秀、美颜相机均来自美图,但第三名是字节旗下的醒图,换而言之,巨头已从边缘试探杀入美图的核心腹地。

字节、阿里等持续向B端渗透,剪映的海外版CapCut早已不只是视频剪辑工具,而是逐步覆盖设计、营销等生产力场景,这也意味着,巨头每前进一步,美图的增长空间就可能随之收窄一步。

“模型吞噬应用”,美图的护城河有多深?

2025年,“通用大模型是否正在吞噬垂类应用”频频成为争论焦点,在全球范围内,垂类的Salesforce、Adobe、Figma等巨头几乎都陷入被动。

而对于美图来说,这种生存焦虑显得更具紧迫感。一方面,巨头通过自研或开源大模型的能力覆盖AI影像功能,且速度远超想象,从谷歌的Nano Banana到阿里的Qwen-Image-2.0,再到字节的Seedream 5.0,每一次模型更新都在压缩美图这类垂直厂商的差异化空间。

美图CFO颜劲良在接受媒体采访时曾表示,“大模型和通用模型在垂直领域干不过AI应用”,核心原因在于“视觉领域的需求具有高度主观性,单一模型无法满足所有用户的个性化诉求”。

即美图的竞争底牌在于可以通过成熟开源模型进行垂类场景的精细化微调,并将核心精力放在模型的场景化落地、效果优化和工程化适配上,从而实现每一个垂直场景的精细化部署,如人像精修所涉及的脸型、肤色、身材等多轮微调。

但不确定性也恰好在于此,虽然美图的竞争壁垒取决于对垂直场景的理解,但深度能否在巨头规模化进入前完成筑高,甚至形成显著的不可替代性尚且存疑。从资本市场反应来看,投资者对垂直应用在AI时代的长期价值持保守态度,大摩、瑞银等投行多次表示美图不受Nano Banana实际影响,但2025年下半年美图股价持续低迷。

美图做出了一个更大胆、更具突破性的尝试,即从组织端发起变革。美图设立了单个团队基础资金最高1000万元的AI创新基金,鼓励10人以下的小型团队申请,用于快速研发和验证AI产品。此外,美图为员工提供几乎用不完的Token使用额度,要求全员积极拥抱AI生产力工具。2025年10月,美图已将AI融入研发、设计、运营等关键场景,AI编码普及率达86%,整体效率提升50%以上。

这种“小团队+短平快”的快跑模式在对抗大厂的组织优势时也的确取得了一定的成绩,比如由一支20人团队,用时1个月完成的AI影像助手RoboNeo,在整合图片精修、品牌设计、网页制作等功能的同时,还能让用户通过对话,实现一句话修图、设计、做视频等,快速在新兴市场取得较高普及度,火爆海外市场。

结语

回到AI是否能“拯救”美图这一命题,如果以“让美图摆脱死亡危机、重回增长轨道”为标准答案无疑是肯定的。2018年前后的美图几乎弹尽粮绝,而今日的美图已经拥有38.6亿营收、1691万付费用户的坚实底盘,连续7年净利润正增长,建立了资本市场的基本信任。

但如果以“让美图真正告别生存焦虑、实现长期价值跃升”为标准,答案显然没有那么笃定。盈利能力承压、增长引擎失速、巨头围剿加剧,这三重困境并未因AI赋能而消除,甚至因为AI技术的快速商品化反而变得更加紧迫。

当前全球AI照片编辑器市场正从2025年的42亿美元增长至2026年的50.8亿美元,年复合增长率达21%。蛋糕仍在扩大,但切蛋糕的刀也越来越多。此外,2026年图像视频AI应用赛道竞争,从通用模型的比拼加速转向场景化、垂直化应用的卡位,头部厂商开始通过合作与生态布局进行更深层次的资源整合,对企业而言,真正的决胜点已经不再是“有没有AI”,而是“把AI深度嵌入商业模式的能力有多强”。

换而言之,真正能让美图摆脱生存焦虑的从来都不是技术本身,而是一套既能以差异化壁垒对抗巨头压强、又能持续兑现商业价值的系统性竞争优势。

从这一视角来看,AI帮美图赢得了宝贵的转型窗口,但能否真正“拯救”美图,答案还在路上。