作者:小鱼儿

近日,美团企业版商家体系调整引发广泛关注与热议。

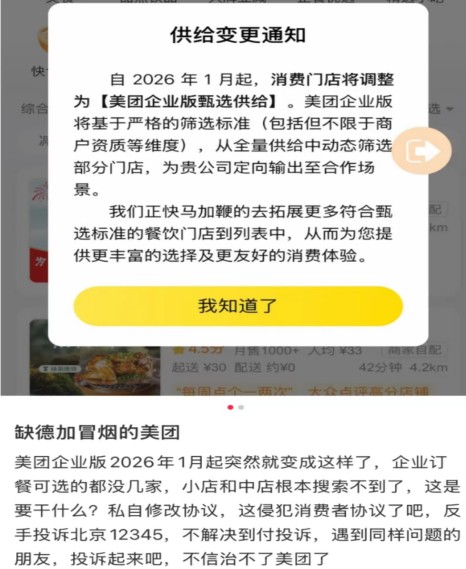

据美团企业版发布的通知,自2026年1月起,消费门店将调整为“美团企业版甄选供给”,美团企业版将基于严格的筛选标准(包括但不限于商户资质等维度),从全量供给中动态筛选部分门店,为合作企业定向输出至消费场景,并表示正加快拓展更多符合标准的餐饮门店,以提供更丰富的选择及更友好的消费体验。

这一调整迅速引发用户集体吐槽,有不少用户在社交平台发帖称,调整后,企业订餐可选的都没几家,小店和中店也搜索不到了,可选范围难以满足大家的日常用餐需求。部分用户甚至发起集体投诉倡议,计划进行投诉反馈上述问题。

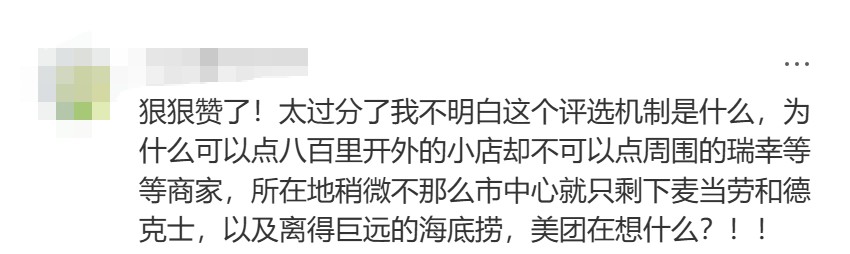

相关帖子的评论区更是炸了锅,地域适配混乱也成为另一大槽点。有用户不明白“这个评选机制是什么,为什么可以点八百里开外的小店?却不可以点周围的瑞幸等商家,所在地稍微不那么市中心就只剩下麦当劳和德克士,以及离得巨远的海底捞”。

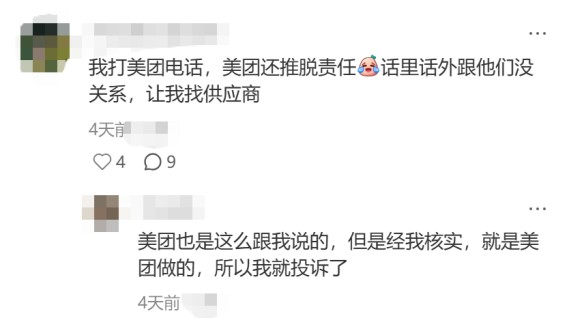

客服响应滞后与责任推诿进一步加剧了用户不满。“有用户致电美团客服反馈问题时,对方还推脱责任,话里话外跟他们没关系,让其找供应商”;有用户在评论区追评,“美团也是这么跟我说的,但是经我核实,就是美团做的,已经投诉了”。

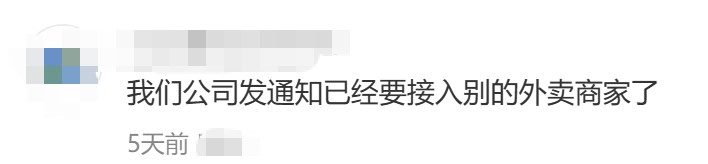

体验滑坡直接导致部分企业用户流失,有用户透露,“公司已发通知,将接入其他外卖平台补充服务”,也有用户表示所在企业已经换京东外卖了。

关于商户缩减的原因,网友也给出了多种猜测,其中“开票税率问题”的说法流传较广。有网友认为出现此次调整的原因系第三方和美团开票税率的问题,“第三方要求的税率比较高,很多小店开不了,美团不想补贴了”。

美团企业版的B端布局与行业竞争

美团在B端的布局最早可追溯到10年前。2015年12月,正值费控报销领域起步阶段,美团企业版的前身“商企通”成立,最初主要面向美团内部提供差旅与餐饮服务。

2017年,美团开始为内部提供差旅服务,随后陆续上线企业用车等功能。当时团餐市场尚未成熟,商业化推进并不容易。直到2020年,“商企通”才积累了数百家外部客户。2021年初,美团“商企通”被并入美团到家事业群,正式开启商业化探索。

2023年4月,美团企业版正式上线,“商企通”官网同步更名为美团企业版,推出覆盖团餐、差旅等场景的一站式企业消费管理服务。

美团入局B端的初衷与整体战略转向密切相关。早在2017年,王兴就提出“互联网下半场”的概念,认为行业将从以C端为主的消费互联网转向以供给侧为核心的产业互联网。

这一判断背后,是美团C端业务增长遭遇瓶颈。据“韭菜财经v”的报道,2021年至2022年第一季度,美团餐饮外卖的营收、交易笔数、交易用户数同比增速均持续放缓;2022年全年,美团交易用户数更是同比下降1.8%,降至6.77亿。与此同时,抖音从外卖、到店餐饮等赛道切入本地生活,也对美团形成潜在竞争压力。

据艾媒咨询数据统计,2019年中国团餐市场规模高达1.5万亿元,占整个中国餐饮市场的33.23%。据粗略估算,团餐的体量大约为在线外卖的6倍。在这样的背景下,面向B端的团餐市场被视为中国餐饮行业的“最后一片蓝海”。

因此,美团希望将B端打造为第二增长曲线,在稳固C端基本盘的同时通过加速B端业务来分散整体经营风险。

尽管美团坐拥C端用户基础及吃喝玩乐全场景优势,在企业服务领域具备天然禀赋,但这条赛道近年来也变得越来越热闹,不乏实力强劲的参与者,行业洗牌持续上演。

近年来入局者众多,出局者亦不在少数。2023年顺丰因旗下上海丰赞科技连年亏损出售其全部股权及债权,放弃团餐业务“丰食”平台;2024年7月,受字节跳动中毒事件影响,云海肴宣布永久关停团餐业务。

留存下来的玩家同样面临激烈竞争。除了传统团餐领域有千喜鹤等头部企业深耕多年以外,差旅消费赛道中,滴滴、携程等纷纷推出企业版或商旅版服务,精准解决企业差旅垫付、报销流程繁琐等痛点,与美团企业版形成直接对垒。

京东、淘宝闪购等平台也在加速加码B端企业服务赛道。2025年7月,京东外卖推出政企用餐解决方案,已服务中国移动、民生银行等多家企业。此外,淘宝闪购企业版也在积极推进布局。在社交平台上,有自称是“闪购福利官”等多个账号发布关于“淘宝闪购政企用餐”的相关推广信息,持续扩大品牌影响力。这些动作无疑都进一步挤压美团企业版的市场空间。

B端承压之外 C端迎来史诗级“外卖大战”

除了B端的承压之外,美团在C端面临的竞争压力同样愈演愈烈。尤其是2025年,京东外卖强势入局打破了外卖市场长期稳定的格局,正式引爆美团、京东外卖、淘宝闪购“三足鼎立”的“外卖大战”。

为抢占市场份额,三大平台纷纷加码补贴、加大资源投入。然而,这场“烧钱大战”的反噬效应也迅速显现,各家亏损压力在财报中清晰显现。2025年第三季度,美团迎来上市以来最大幅度亏损,经调整后净亏损为160亿元,而2024年同期净利润为128.3亿元。“外卖大战”进一步拖累美团核心本地商业部分的经营利润,录得亏损141亿元,由盈转亏。

阿里巴巴2025年第三季度经营利润为53.65亿元,同比下降85%。其中包括外卖板块在内的中国电商集团经调整EBITA为104.97亿元,同比减少338.3亿元。财报披露,阿里巴巴利润大幅下滑主要由于对即时零售(闪购业务)的巨额投入。

京东2025年第三季度归属于普通股股东的净利润为53亿元,同比下降55%;净利润下滑的核心原因便是对外卖的投入。包括外卖在内的新业务第三季度亏损157.36亿元,并且由于对新业务的战略投入增加,京东整体经营利润为-11亿元。

即便亏损承压,阿里仍释放出加码竞争的信号。2026年1月初,阿里面向投资者进行了一轮业绩前瞻,其中淘宝闪购业务备受关注。2026年,淘宝闪购首要目标是份额增长,会坚定加大投入以达到市场绝对第一。消息发布当天,阿里、美团股价双双下跌,引发资本市场的担忧。

就在阿里此番表态的次日,箭在弦上的外卖市场新一轮内卷大戏尚未正式打响便迎来转折。1月9日下午,国务院反垄断反不正当竞争委员会办公室在答记者问时表示,将依据《中华人民共和国反垄断法》,对外卖平台服务行业的市场竞争状况开展调查与评估。

同日,美团、淘宝闪购、京东外卖相继发布公告称支持相关调查和评估,将积极做好配合工作。事实上,针对外卖行业竞争中存在的突出问题,2025年5月与7月,国家市场监督管理总局就连续两次对三家外卖平台进行约谈,要求严格落实主体责任,主动履行社会责任,加强内部管理,合法规范经营,公平有序竞争,共同营造良好市场环境。

结语:

从C端外卖龙头到B端企业服务的躬身入局,美团在本地生活赛道深耕多年,无疑展现了强劲的市场适配与扩张能力。然而,如今的美团正陷入B端与C端的双线承压,一边是企业版供给调整引发的信任危机,一边是外卖大战烧钱内卷的亏损困境。

双重挑战的背后是行业竞争逻辑的深刻变革。当B端的竞争从简单的场景覆盖,跃迁至供给质量、服务适配与需求响应的精细化比拼,当C端的较量从拼补贴、抢份额,转向履约效率、商户生态与用户体验的价值深耕,美团赖以立足的传统优势正在被重新审视。

在突围进程中,若能以此次B端供给调整争议为戒,细致平衡B端体验修复、C端理性竞争与合规发展,方能在行业转型中实现更稳健的前行。