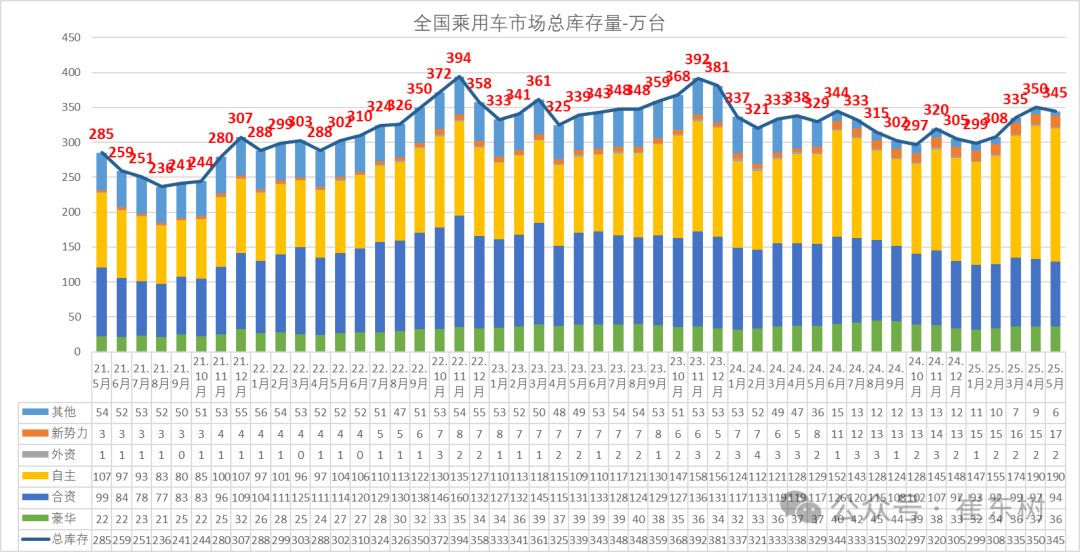

近日,中国汽车流通协会乘联分会秘书长崔东树发文指出,2025年5月月末全国乘用车行业库存达345万辆,较上月下降5万辆,但较2024年5月增加16万辆,库存持续处于高位。根据2025年5月底的库存与未来销量综合预估,现有库存支撑未来销售天数在54天,库存压力有所增大。

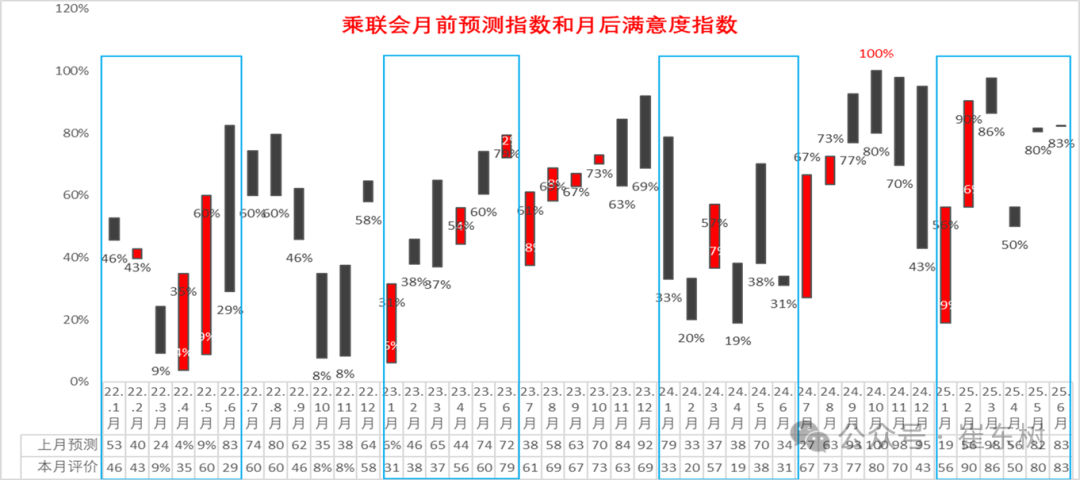

不过尽管库存天数较高,但汽车行业对未来市场却仍旧保持着乐观的态度,尤其是对6月市场的乐观度达到83%,创下近期新高。而这背后则是多重利好因素支撑带来的结果,政策红利持续释放,汽车“以旧换新”政策与地方促消费措施深入实施,有效刺激了消费需求。

数据显示,6月1-15日全国乘用车市场零售70.6万辆,同比增长20%,今年以来累计零售952.2万辆,同比增长10%。新能源车市场表现强劲,5月新能源乘用车市场零售103万辆,同比增长29%,1-5月累计零售436万辆,增长34.1%,且新能源车出口创下月度历史新高,5月出口20万辆,同比增长80.9%。此外,端午假期出行需求、高考毕业季购车潜力以及暑期自驾游需求等季节性消费热点,也为车市提供了阶段性支撑。

当然,高库存所带来的风险也是不容忽视的。按照国际惯例,库存系数在0.8 – 1.2之间为合理范围,超过1.5即达到警戒水平。2025年5月现有库存支撑未来销售天数达54天,虽汽车经销商综合库存系数为1.38,环比下降2.1%,同比下降4.2%,尚处于合理区间,但库存天数接近行业警戒区,多个品牌库存系数超过两个月。345万辆的库存规模已经创下了近两年新高,其中新能源车企库存从2024年12月的66万辆上升至2025年5月的88万辆。库存周期延长直接转化为经销商的资金压力和经营风险,库存车辆贬值、资金占用成本上升以及可能的滞销风险,都在考验着经销商的抗压能力。数据显示,2024年已有4419家4S店退出市场,其中自主品牌占比高达65%。

从市场结构性特征来看,5月份汽车市场呈现出“前高中低后高”的特点,月初车展与“五一”假期推动客流上升,月末降价及促销活动也进一步激发了消费热情,实现销量提升和库存下降。而进入6月,市场走势延续波动,数据显示,第一周汽车日均零售4.2万辆,同比增长17%,但较5月环比下降14%;第二周日均零售回升至5.3万辆,同比增长23%。品牌层面分化也更为明显,高端豪华及进口品牌库存系数为1.31,环比下降1.5%;合资品牌库存系数为1.21,环比下降11.7%;自主品牌库存系数为1.51,环比上升2.7%。这组数据未尝不体现出了自主品牌在欣欣向荣的表象之下所面临的困境,也进一步证明了汽车市场的竞争不能再依赖盲目“堆销量”、“价格战”,而应着眼于可持续增长,回归健康发展的轨道。