作者:小鱼儿

正文:

近期,极米科技交出一份略显黯淡的一季度报。财报显示,2026年一季度,该公司实现营业收入7.93亿元,同比下降2.14%;归母净利润为5026.95万元,同比下降19.75%;扣非净利润为4880.47万元,同比下降11.94%。

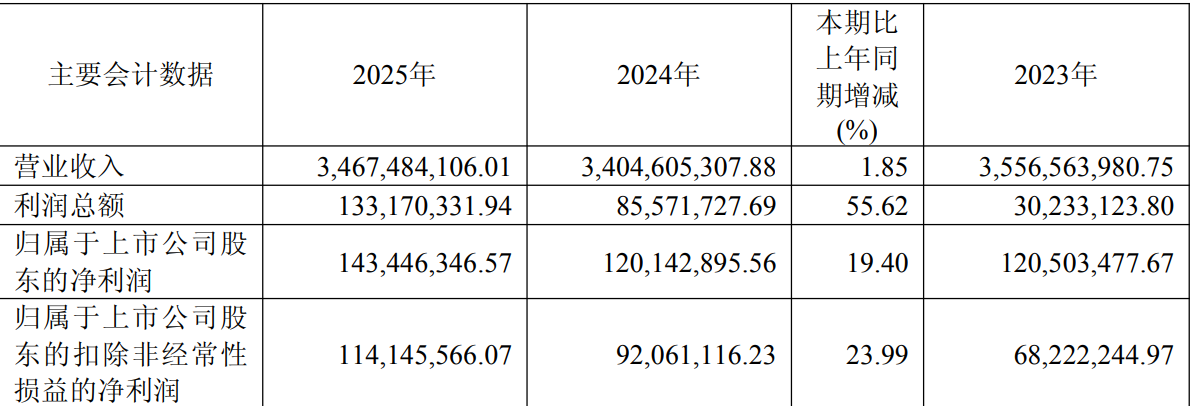

极米科技一季报与2025年全年的回暖态势形成强烈的反差。2025年极米科技营收为34.67亿元,同比增长1.85%;归母净利润为1.43亿元,同比增长19.40%。

这是极米科技营收在经历2023年、2024年连续两年下滑后首次实现正增长,净利润也延续修复态势。

然而,无论是2025年的业绩回暖还是2026年一季报的再度回落,极米科技经营现金流的表现始终难言乐观。2026年一季度,极米科技经营活动现金流量净额为-7264.20万元,虽然较2025年同期-1.50亿元的缺口有所收窄,但仍处于净流出状态。

2025年,极米科技经营活动现金流量净额为-9508.81万元,同比大幅下降141.30%,由正转负。

对此,极米科技称,主要系B端业务逐步交付产生收入,受行业客户结算模式惯例影响,销售回款周期有所延长。

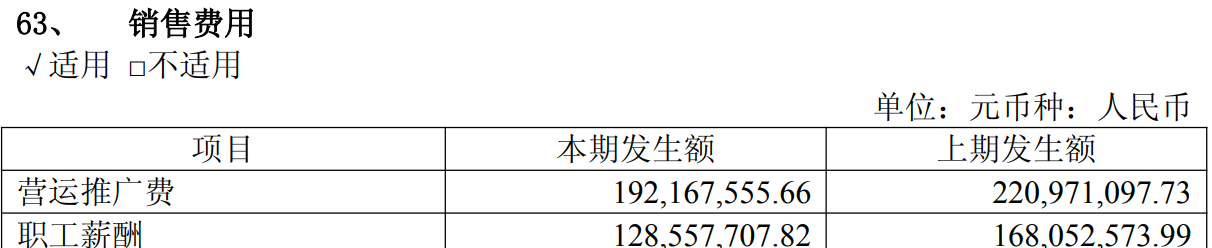

值得注意的是,极米科技2025年业绩增长主要源于费用支出的严格控制,尤其是销售费用上,极米科技“捂紧了钱袋子”。数据显示,极米科技2025年销售费用为5.15亿元,同比下降13.84%,其中营运推广费从2.21亿元降至1.92亿元,职工薪酬从1.68亿元降至1.29亿元。

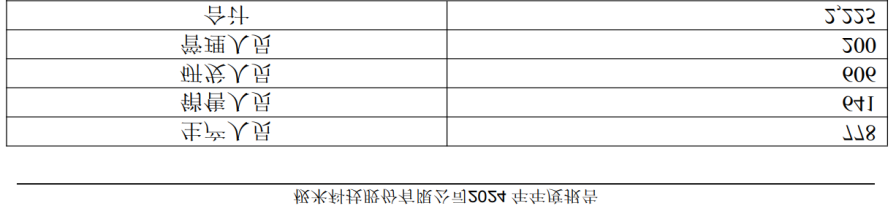

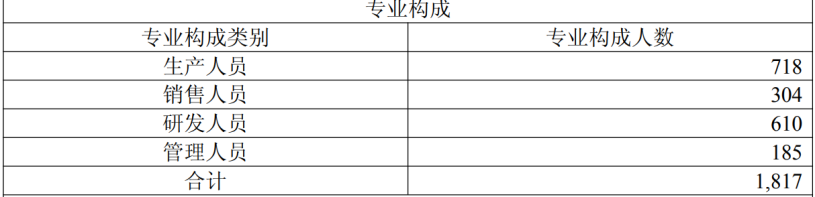

极米科技员工规模减少是“降本”的重要举措之一。财报显示,极米科技的员工人数从2024年的2225名减至2025年的1817人,一年减少408人。其中销售人员数量减少过半,从620人降至304人。事实上,该公司减员迹象早就有迹可循,2024年其员工数从2448人降至2225人,减少223人。

第二部分:极米科技股东频繁减持 “百度系”退出十大股东之列

作为国内投影仪头部企业,极米科技也曾有巅峰时刻,其发展史也被业界认为是中国智能硬件创业的一个样本。

成立于2013年的极米科技,凭借家用智能投影切入市场,随后成长为行业龙头。2021年3月,头顶“投影一哥”的光环,股价曾一度冲至626.68元/股(前复权价格)的历史高点,市值突破300亿元。

然而,极米科技上市即巅峰,股价一路震荡下行,尽管2025年有所上涨,但与历史高点相比仍有较大差距。截至2026年5月8日,极米科技股价较上市初期的高点已大幅缩水,市值为63.24亿元。

极米科技股东减持也引发市场担忧。2025年,部分早期股东减持完毕,套现离场。

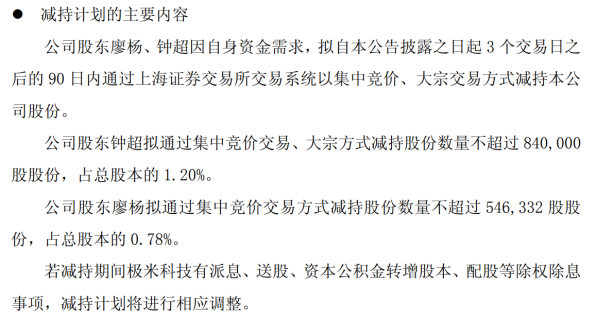

2025年10月,极米科技发布了一份股东减持公告称,廖杨、钟超因自身资金需求,以集中竞价、大宗交易方式减持极米科技股份。

极米科技联合创始人廖杨拟减持股份不超过54.63万股,占极米科技总股本的0.78%;钟超拟减持84万股,占极米科技总股本的1.20%。

目前,廖杨已完成减持,减持54.63万股,减持金额为5780.15万元,减持后不再持有极米科技的任何股份。公开信息显示,廖杨出生于1986年,是极米科技联合创始人,曾担任极米科技董事、董事会秘书、财务负责人。

此外,极米科技员工也在集中套现。据极米科技2025年2月发布的公告,成都极米企业管理咨询合伙企业(有限合伙)、成都开心米花企业管理咨询合伙企业(有限合伙)、廖传均合计转让198万股,占极米科技总股本的2.83%。其中,前两者是极米科技员工持股平台,廖传均则为极米科技监事会主席。

更为关键的是,“百度系”资本曾是极米科技的重要投资方,然而目前已消失在股东前十位名单中。

据公开信息,百度网讯、百度毕威等曾位列前十大流通股东的机构,近年来持续减持,最终退出主要股东行列。

据媒体援引Wind资讯的统计数据,“百度系”累计减持金额超8亿元;而早期对极米科技投资金额累计超2亿元。

估值承压、股东减持、百度离场,无疑都让市场对极米科技未来发展前景多了几分担忧。

第三部分:极米科技核心业务增长几近停滞 新业务仍处爬坡期

随着消费趋于谨慎、以旧换新政策效应减弱、“价格战”白热化等因素,投影仪整体增量空间大幅收缩,存量竞争也越来越激烈,行业已经进入从求增量到稳存量的新阶段。

据洛图科技数据,2025年全球投影仪市场出货量为1920.6万台,同比下降4.8%;中国市场出货量为555.5万台,同比暴跌19.4%。

在这样的行业背景下,极米科技的投影主业增长几近停滞。

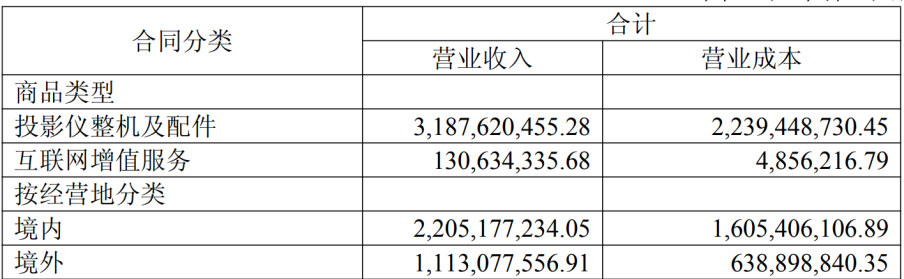

极米科技主要收入源于投影仪整机及配件和互联网运营服务,其中投影仪整机及配件营收占比91.93%,然而该板块2025年收入为31.88亿元,较2024年的31.69亿元微增0.59%;境内收入为22.05亿元,同比下降1.09%。

为了突破投影业务增长瓶颈,极米科技不断寻求新增量,于是切入车载光学、行业显示等新业务。

不可否认,极米科技2025年包括车载产品的创新产品在收入上实现107.86%的同比增幅,问界M8等多款车型已经搭载极米科技智能座舱产品,行业显示产品“泰山”系列也完成首批交付。

极米科技转型的同时也付出了沉重代价,2025年创新产品的毛利率仅为4.45%,同比减少26.91个百分点,陷入“增收不增利”的困境。

极米科技表示,这一业务仍然处于产能爬坡期,车载整机及配件毛利率较低,导致创新产品、配件产品毛利率均同比下降。这也意味着短期内难以为极米科技贡献有效利润。

除上述提到的经营活动现金流转负之外,极米科技应收账款也因车载等B端业务受到影响。极米科技2026年一季度末应收账款为3.11亿元,较2025年末的3.59亿元有所回落,但回看2025年,应收账款同比增长84.45%至3.59亿元。

车载和行业显示之外,极米科技也布局了AI可穿戴领域。据极米科技介绍,其子公司深圳青睐旗下Memomind智能眼镜已于2026年CES展会发布。

但目前AI眼镜赛道竞争激烈,Meta、雷鸟创新等厂商已占据先发优势,极米科技作为后来者,产品尚未形成规模化销售,未来能否在AI眼镜市场站稳脚跟只能是时间给出答案了。

结语

目前,极米科技正处于关键的转型阵痛期,处于商业化初期的新业务,对主业支撑作用有限,考验着极米科技的战略定力和盈利重构能力。

极米科技持续投入研发拓展车载光学、AI眼镜等新赛道,但未来仍然充满了不确定性。

或许,当车载光学度过产能爬坡期、AI眼镜走向量产,极米科技才能迎来真正的业绩拐点。

但在那之前,市场愿意给予的耐心可能并不会太多。