作者:马赫环

近期,据媒体报道,由乐聚机器人和东方精工联合打造的国内首条万台级人形机器人自动化产线已经在广东佛山正式启用。该产线年产能突破1万台,可实现每30分钟下线1台人形机器人。

大象研究院2026年2月发布的《人形机器人行业研究报告》显示,得益于完善的工业体系,预计中国市场2026年销量将跨入万台规模,成为全球核心增长极。

一个万台产线,一个万台销量,人形机器人2026年的普及速度被猛然踩下了“油门”,现在的问题是人形机器人能用来干点什么?总不能只在春晚舞台上表演吧?

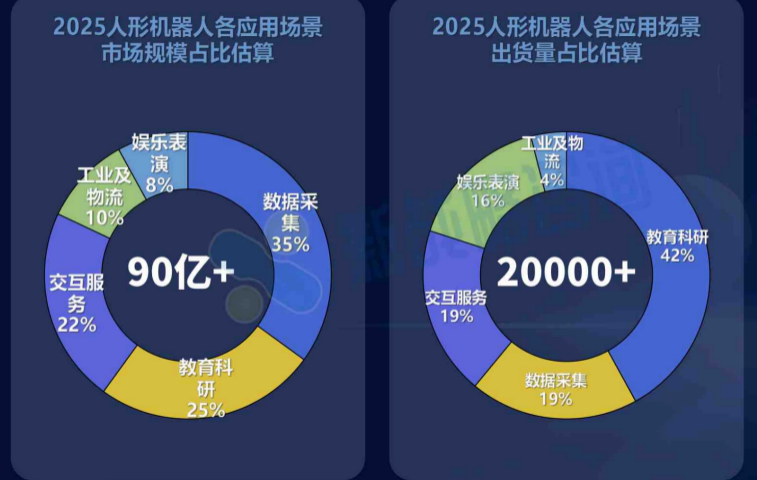

新战略移动机器人产业研究所和人形机器人场景应用联盟发布的《2025-2026年人形机器人产业发展研究报告》显示,2025年人形机器人各应用场景市场规模占比分别为:数据采集35%,教育科研25%,交互服务22%,工业及物流10%,娱乐表演8%。如果按出货量占比估算,教育科研用人形机器人占比超过四成达42%,即数据采集为19%,交互服务19%,娱乐表演占16%,工业及物流占4%。

工业物流:单价最高却规模最小 技术瓶颈卡住高价值落地

各个场景中,具体来看:

高校科研机构等采购方采购量大,但单次采购规模小,单价较低;

数据采集用产品采购方多为政务和国资基地采购金额大、服务占比高、单次采购规模多在百台以上;

交互服务用采购方多为展厅博物馆等,这已经成为增长迅速的细分市场;

娱乐表演多为租赁和商演公司采购,中小尺寸多,单价低但出货量大;

大型企业使用的工业物流用产品,虽然单价最高,服务占比也最高,但规模小。

对比来看,教育科研是当前人形机器人最成熟、渗透率最高的场景,作为技术验证和人才培养的核心,该场景承接了大量早期样机与轻量化产品,是行业起步阶段的核心需求来源。

数据采集场景采购主体以政务、国资基地为主,是2025年新兴的高价值场景。该领域采购主要为机器人提供标准化数据采集环境,推动行业从零散订单向规模化采购过渡。同时,数据采集场景占比快速提升,成为继教育科研后第二大需求来源,这一信号彰显具身智能技术落地的迫切性。

交互服务场景聚焦展厅、博物馆、商场等公共空间,是部分头部企业的重点布局方向,增长速度最快。该场景多为中小尺寸轮式双足模态,对于运动稳定性和多模态交互能力要求较高,订单以中小批量为主,随着商用服务智能化升级,交互服务场景正从试点展示走向常态化部署。

娱乐表演场景以租赁、商演公司为采购主体,是很多中小企业快速进入市场的切入点,成为出货量的重要补充,但同质化偏高。

工业物流场景面向上下料、搬运、分拣、仓储巡检等工业级任务。该场景对机器人的负载能力、环境适应性、运动精度要求严苛,但受限于技术成熟度与定制化成本,当前工业物流场景整体规模偏小,尚未形成规模化落地。

由此可以看出,尽管人形机器人场景落地迅速,但2025年仍处于早期阶段,技术路线未标准化、商业模式初级、市场高度依赖教育科研、娱乐表演等低附加值场景,工业物流、高端商用服务等高价值场景规模偏小,“出货量大、利润偏低”。

尤其是工业场景对机器人的负载、精度、稳定性要求严苛,现有产品仍无法完全替代人工,导致单价最高的工业场景未能成为需求主力。

同时,当前行业主要以整机销售为主,商业模式单一。而诸如软件系统、集成部署、运维服务等配套收入占比偏低,租赁、定制化服务、数据服务等创新模式仍在探索。

这就导致企业盈利高度依赖硬件销售,随着量产扩张,人形机器人硬件价格持续下行已经成为趋势,若利润空间被压缩则难以支撑企业持续的技术研发与场景拓展。

人形机器人场景决定命运:高附加值赛道或将成企业突围关键

人形机器人应用场景落地情况的不同将直接影响到相关产业和企业的未来发展情况。当前仍处于技术路线收束、标准化建立初期,虽有规模化市场但相对有限,且其中教育科研、数据采集等为产业“打地基”的需求占据过半,因此当上述教科、数采需求在整体人形机器人赛道中占比逐渐下滑后,专精于高附加值应用赛道的企业或将迎来更大的市场机遇。

当前国内人形机器人赛道的市场情况处于混沌期,虽然已形成宇树科技和智元机器人为首的第一梯队,但专精于高附加值赛道的企业则相对较少,其中大部分还是深耕机械臂形态为主的工业机器人领域的企业。

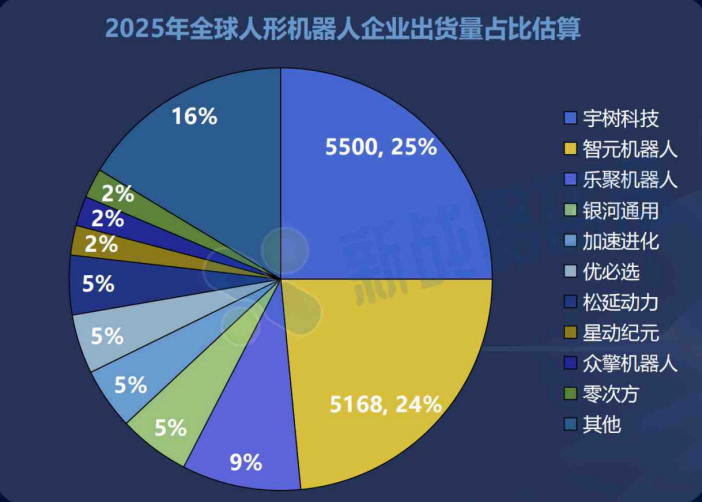

《2025-2026年人形机器人产业发展研究报告》显示,按2025年全球人形机器人企业出货量占比估算,宇树科技以5500台出货量占比25%位居榜首,智元机器人则已经出货5168台产品,占比24%,两家企业组成的第一梯队断崖式领先。

居于第二梯队的是乐聚机器人、银河通用、优必选、松延动力、众擎机器人等,其中乐聚机器人占比9%,其余几家企业分别占据2%-5%的份额不等,另有16%的份额由其他企业占据。

同时,2025年人形机器人赛道的火爆加上车企跨界机器人赛道的便利,众多车企纷纷入局,因此人形机器人企业赛道2024年和2025年出现了创业潮,两年内均新增超百余家相关企业。

目前不论是第一梯队和第二梯队的企业似乎均未考虑细分赛道的不同需求,比如宇树科技,据招股书,其主要产品分为两大类,分别是四条腿的四足机器人和两条腿的人形机器人。仅靠这两大分类,显然是针对通用型产品去的。毕竟高附加值赛道如工业,也有物流搬运、运维巡视、零件拼装等不同用途,而尚未大力开发的养老护理赛道更需要配送机器人、陪伴机器人、护理机器人等多元产品。

机器人企业也有必须这么做的理由——现有的通用型产品在技术上仍需磨砺,此外,产品和核心零部件的价格还没有被打下来,数据采集和训练的不足也令具体产品的体验一言难尽。

总体说来,2026年是人形机器人场景落地的关键转折年,场景占比的重构直接决定产业商业化进程。当前中国凭借产业链、成本、政策、需求优势占据全球80%-90%的出货量,教育科研、数据采集、交互服务等场景快速起量,但工业场景短板、技术成熟度不足、商业模式单一等问题仍待破解。